一、生猪总体存栏下降,母猪存栏继续回升

肉猪出栏量下降,仔猪出售量微增。本月养殖户看好生猪上涨行情,压栏出售现象明显,肉猪出栏量环比下降14%,同比下降52%。仔猪出售方面较上月有所好转,虽然出售量较低,但呈现增长趋势,环比增加1%,同比下降40%。

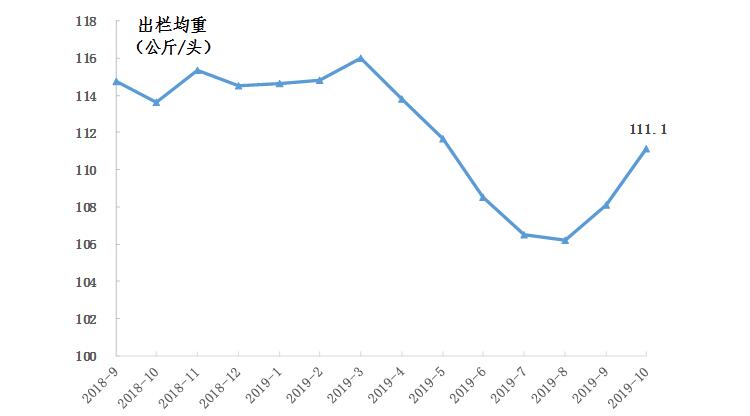

肉猪出栏均重继续提高,仔猪出售均重维持低位。随着养殖户看好后续行情,延长养殖周期,出栏均重继续上升,10月肉猪整体出栏均重为111.1公斤,环比增加3%,但仍低于去年同期。仔猪市场价高,基地为保障顺利出售仔猪,将出售均重维持低位,虽较上月提高了约0.7公斤,但较正常水平仍下降较多,本月仔猪出售均重为11.5公斤/头,环比增加6%,同比下降59%。

出栏均重走势图

种猪、肉猪补栏量下降。10月养殖基地继续着手恢复生产工作,陆续有基地开始增加补栏,种猪方面也在小规模尝试引入,较上个月有所下降,本月基地种猪补栏量环比下降37%,同比下降74%;肉猪养殖方面,自繁自养基地继续将保育猪转入育肥场养殖,肉猪专业养殖户补栏意愿仍然较低,本月肉猪补栏环比下降17%,同比下降55%。

总体存栏下降,能繁母猪存栏止降回升。本月基地产能继续下降,总体存栏量较上月下降4%,肉猪存栏继续下降,环比下降6%,同比下降49%,但月末能繁母猪存栏较上月增加,月末能繁母猪存栏量环比增加0.8%,同比下降25%,比上月缩减1个百分点。

养殖信心指数回升。本月随着养殖户开始复产及补栏,养殖信心也相应提高,月末总体养殖信心指数回升至61.1,环比增加8.6,位于中间水平(大约40,小于65)。月末有36%的养殖基地信心较好,25%的养殖基地信心指数位于中间水平,另有39%的养殖基地信心不足。

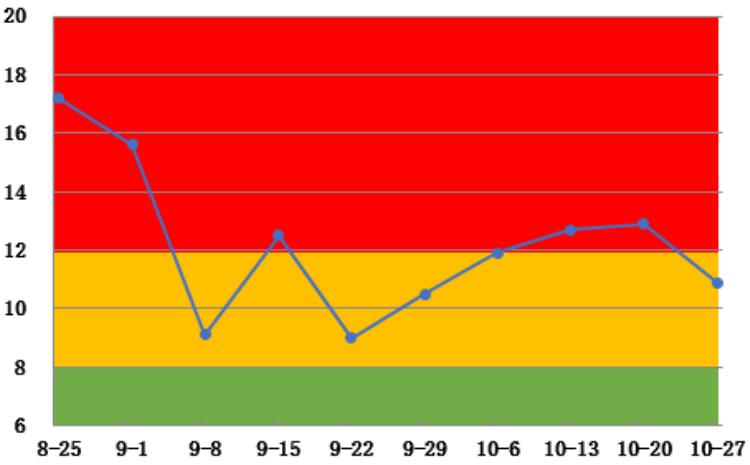

养殖压力指数下降。月末养殖基地生猪死淘数量较上期减少,养殖压力指数下降至10.9,环比减少1.9,位于养殖压力中间压力水平,压力指数下降,意味着生产方面将更加稳定,能持续稳定养殖户生产情绪,不仅能促进养殖产能稳定,而且能够进一步促进总体产能的增加。

养殖压力指数变化图

二、肉猪屠宰量、白条肉批发量下降,冻肉批发量增加

肉猪屠宰数量下降。本月受肉猪供给数量减少影响,肉猪屠宰数量环比下降17%,省内和省外供给数量均减少,分别环比减少17%、15%,其中省外供给量约46%,主要来自湖南、江西、福建、广西、山西、黑龙江等省。

白条肉交易量下滑。本月受供给量减少及价格偏高影响,白条肉批发交易量下滑,据市场监测数据,本月成交量继续下降,环比下降19%。其中省内供给量环比下降26%,省外供给占比超过67%,环比下降25%,主要来源是江西、湖南、福建省。

冻肉市场交易量增加。本月受鲜肉价格高涨影响,消费者购买冻肉数量增加,据市场监测数据,10月冻肉批发交易量环比增加70%,排骨(冻)、有皮上肉(冻)交易量增幅接近一倍。其中排骨(冻)、有皮上肉(冻)、精瘦肉(冻)交易量分别环比增加97%、96%、26%,主要来源为四川、重庆、河南省。

三、猪肉价格继续上涨,养殖头均利润大幅增加

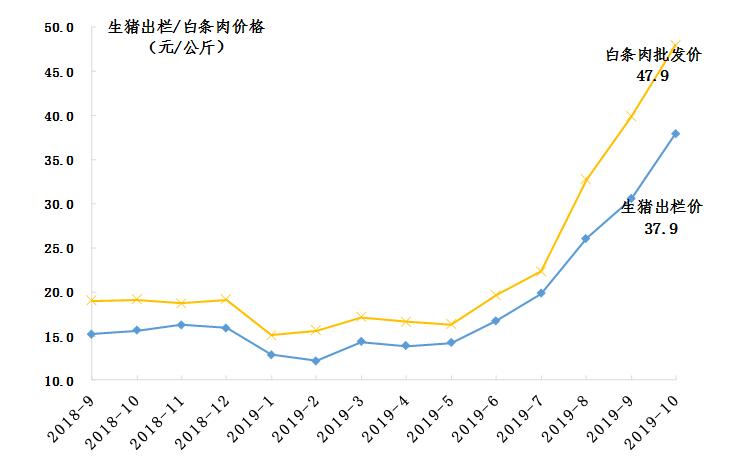

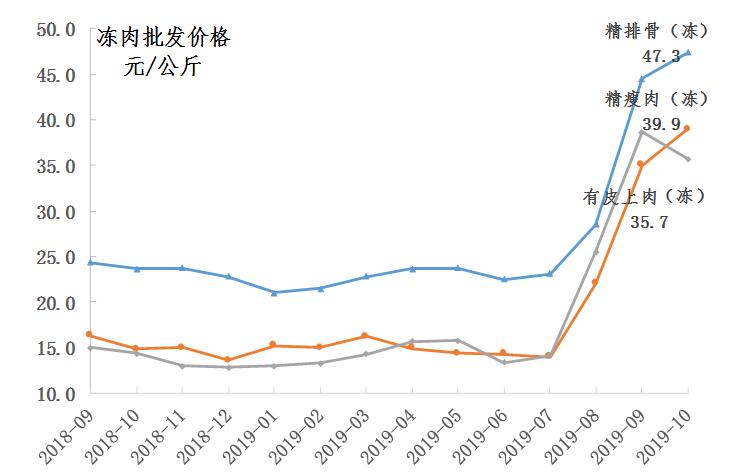

猪肉价格继续上涨。本月受供给量继续减少影响,在生猪出栏价、白条批发价、冻肉批发价、猪肉零售价均上涨。据省菜篮子生猪基地监测,10月生猪出栏价格上涨至37.9元/公斤,较上月上涨7.4元,环比上涨24%,同比上涨143%;白条肉批发价格上涨至47.9元/公斤,较上月上涨7.1元/公斤,环比上涨20%,同比上涨151%;冻肉批发价格涨至40.7元/公斤,环比上涨3%,其中精瘦肉(冻)上涨幅度最大,环比涨幅为11%;超市、农贸市场猪肉零售价上涨幅度快,均价涨至85.5元/公斤,环比上涨67%,同比上涨155%,其中排骨、精瘦肉、五花肉分别为103.3、84.4、68.6元/公斤,环比分别上涨50%、64%、67%。

生猪、白条肉价格走势图

冻肉批发价格走势图

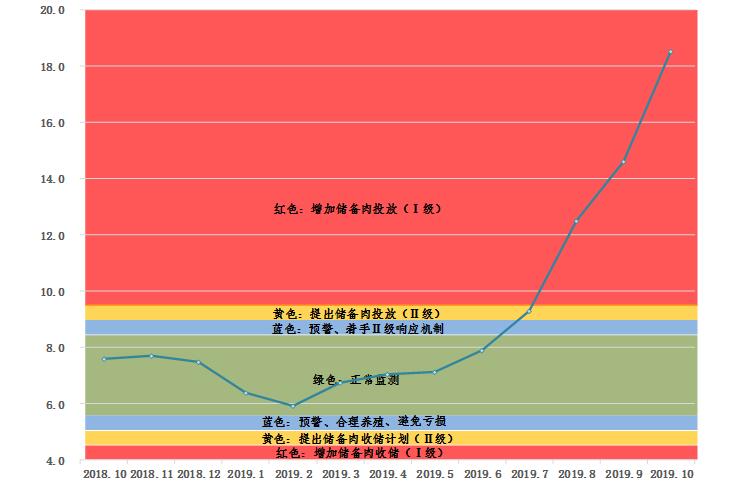

猪粮比继续高涨。本月玉米价较上月持平,但由于生猪出栏价格继续上涨,猪粮比继续上涨至18.5:1,环比增加27%,同比增加143%,继续处于在红色预警区域(大于9.5)。根据《广东省缓解生猪市场价格周期性波动调控预案实施细则》调控方案,相关部门将继续组织投放储备冻猪肉,平抑市场价格。

猪粮比走势图

饲料原材料价格微涨,生猪头均盈利大幅增加。本月饲料原材料玉米价格为2.1元/公斤,较上月持平,同比上涨0.4%;豆粕价格为3.1元/公斤,环比上涨3.6%,同比下降7%。受生猪出栏价格快速上涨和出栏均重增加影响,监测点10月出栏生猪头均盈利上涨至2407元/头,环比上涨55%。

四、预测:生猪出栏价格将继续上涨

供给方面,肉猪转为后备母猪现象持续存在,与此同时出栏价继续高企以及年关将至,养殖基地继续压栏惜售,肉猪市场供给数量进一步减少,据省监测体系生猪基地数据,预计11月生猪出栏量将会是四季度供应最低点,环比将下降10%,生猪供应将进一步紧缺。需求方面,随着猪肉价格继续上涨,消费者购买意愿将受影响,需求将小幅下降。在供应大幅减少、需求小幅下降的情况下,预计下月生猪出栏价将继续上涨至45.5元/公斤,涨幅将达到20%。

粤公网安备44010602004828号

粤公网安备44010602004828号

官方头条号

官方头条号