一、能繁母猪存栏回升,种猪、肉猪补栏量增加

总体存栏小幅下降,能繁母猪存栏继续回升。本月监测基地受产能继续下降影响,总体存栏量环比下降5%,同比下降54%;但月末能繁母猪存栏较上月增加,由于前期经过种猪(含后备母猪,下同)补栏,逐渐经过配种后,月末能繁母猪存栏量环比增加5%,同比下降30%。

肉猪出栏量下降,仔猪出售量下降。主要受5-6月母猪产仔数量少、10-11月肉猪持续转后备母猪以及中上旬生猪出栏价有所下降的影响,本月肉猪出栏量环比下降18%,同比下降69%。仔猪出售方面由于价格仍然居高出售量下降,出售量环比下降22%,同比下降55%。

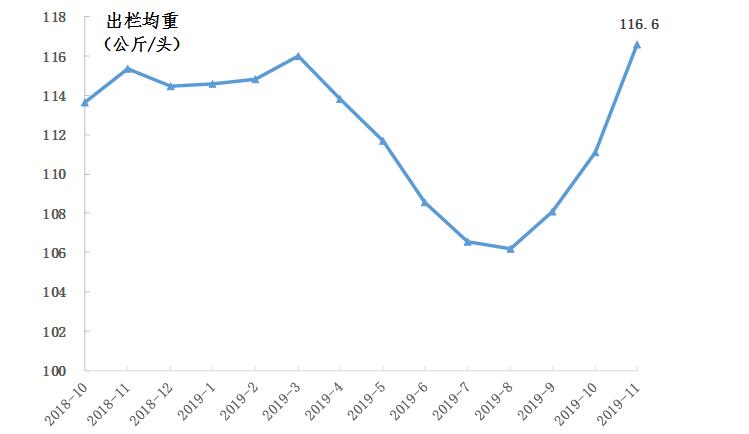

肉猪出栏均重下降,仔猪出售均重回升。11月受行情走低影响,基地及时出栏大猪以对冲价格下降,本月整体出栏均重继续回升至116.6公斤,环比增加5%,同比增长1%。仔猪均重回升至14.2公斤/头,环比增加25%,但较正常水平仍下降较多,同比下降45%。

出栏均重走势图

种猪、肉猪补栏量增加。11月养殖基地继续着手恢复生产工作,陆续有基地开始增加补栏,种猪和肉猪补栏量均增加,特别是种猪方面补栏量增加较多,本月种猪补栏量环比增加64%,但同比仍下降47%;肉猪方面,自繁自养基地继续将保育猪转入育肥场养殖,补栏量有所增加,环比增加18%,但同比仍下降70%。

养殖信心指数回升。本月随着养殖户开始复产及补栏,养殖信心指数仍然较高,养殖信心指数月平均回升至57.1,较上月增加3.1,位于中间水平(大约40,小于65),接近较好水平。其中有35%的养殖基地信心较好,27%的养殖基地信心指数位于中间水平,另有38%的养殖基地信心不足。

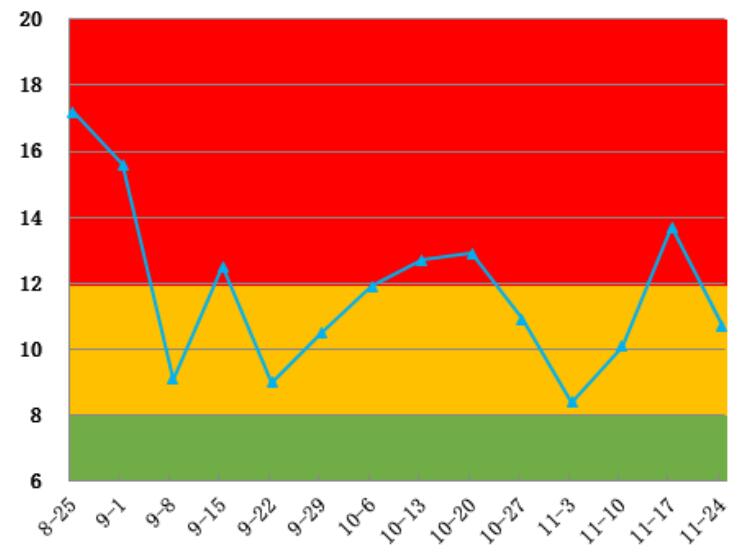

养殖压力指数下降。月末养殖基地生猪死淘数量较上期减少,养殖压力指数回落至10.7,环比下降3,位于养殖压力较大区间,处于养殖压力警戒线(压力指数=12)的下方,对养殖户的生产影响较小,能促进养殖户积极生产。

养殖压力指数变化图

二、肉猪屠宰量、白条肉和冻肉批发量均下降

肉猪屠宰数量下降,省外供给接近一半。本月受肉猪供给数量减少影响,交易量继续下降,但较上月下降幅度缩小,据省市场监测数据,肉猪屠宰交易量环比下降10%,较上月缩小7个百分点,省内供给数量环比减少12%,省外供给环比下降6%,较上月缩小9个百分点,其中省外供给量约47%,较上月扩大1个百分点,主要来自湖南、江西、广西、陕西、辽宁等省。

白条肉交易量下降,省外调肉进粤接近七成。本月受供给量减少影响,白条肉批发交易量继续下降,但下降幅度明显减缓,据市场监测数据,本月成交量继续下降,环比下降3%,较上月缩减16个百分点。其中省内供给量环比下降3%,省外供给占比超过68%,环比下降1%,主要来源是江西、湖南、福建等省。

冻肉市场交易量下降。本月受鲜肉价格回落影响,消费者购买冻肉数量相应减少,据市场监测数据,11月冻肉批发交易量环比下降5%,其中猪(有皮上)肉(冻)交易量环比下降22%,主要来源为四川、重庆、河南、山东、内蒙省(自治区)。

三、猪(肉)价均上涨,出栏头均利润大幅增加

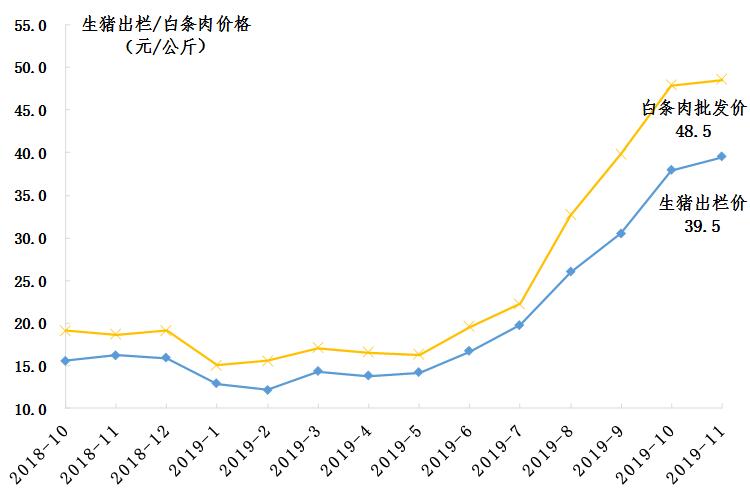

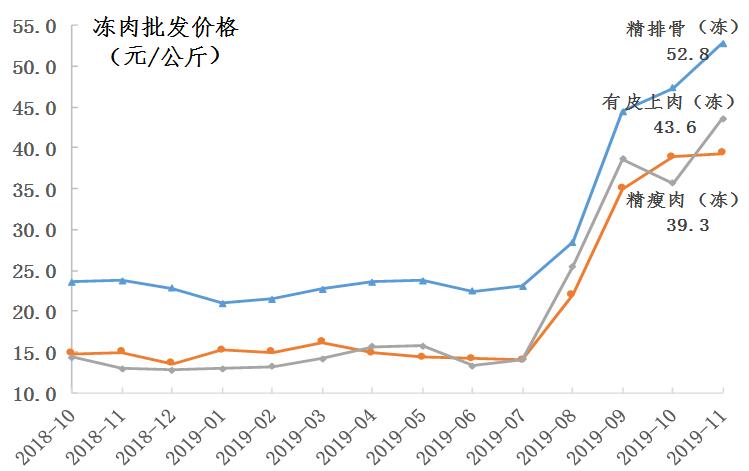

生猪出栏价、猪肉零售价较上月均上涨。本月受外省供给冲击影响,生猪出栏价持续下降,下游白条肉批发价、猪肉零售价格均出现下跌,但由于降幅较小,本月整体价格较上月有所上涨。据省菜篮子生猪基地监测,11月生猪出栏价格为39.5元/公斤,较上月上涨1.6元/公斤,但涨幅放缓,环比上涨4%,涨幅回落20个百分点,但同比上涨143%;白条肉批发价格上涨至48.5元/公斤,较上月上涨0.6元/公斤,环比上涨1%,同比上涨159%;冻肉批发价格涨至45.2元/公斤,环比上涨9%,其中猪(有皮上)肉(冻)上涨幅度最大,环比涨幅为17%;超市、农贸市场本月猪肉零售价较上月仍有所上涨,均价涨至94.5元/公斤,环比上涨11%,同比上涨176%,其中排骨、精瘦肉、五花肉分别为110.2、94.7、83元/公斤,环比分别上涨7%、12%、21%。

生猪、白条肉价格走势图

冻肉批发价格走势图

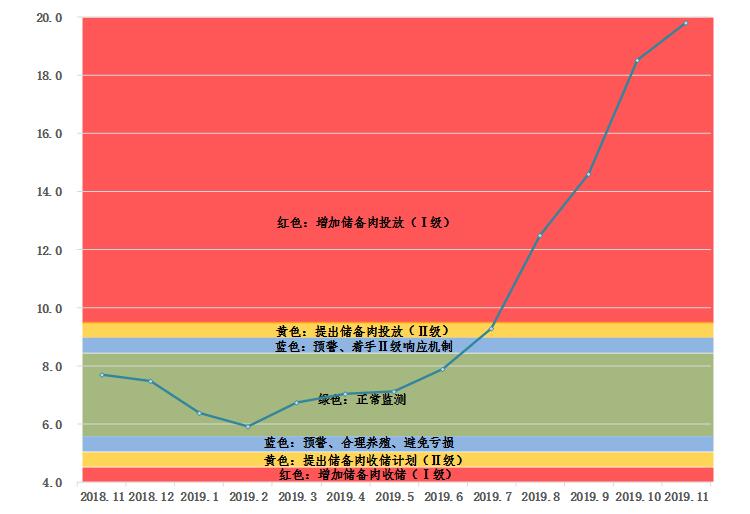

猪粮比继续高涨。本月生猪出栏价格继续上涨,玉米价较上月略有降,猪粮比继续上涨至19.8:1,环比增加7%,同比增加157%,继续处于在红色预警区域(大于9.5)。根据《广东省缓解生猪市场价格周期性波动调控预案实施细则》调控方案,有关部门将组织落实储备冻猪肉投放后的补库及增储工作,预计元旦至春节前后将采取投放储备肉等措施稳定市场价格。

猪粮比走势图

饲料主要原材料价格下降,生猪出栏头均盈利大幅增加。本月饲料主要原材料价格下降,玉米价格为2.0元/公斤,环比下降3,同比下降5%;豆粕价格为3.0元/公斤,环比下降3%,同比下降14%。而生猪头均盈利方面,受生猪出栏价格上涨和出栏均重增加影响,出栏生猪头均盈利继续增加至2716元/头,环比增加13%,同比增加696%。

四、生猪出栏价格将继续上涨

供给方面,受元旦消费行情影响,基地因10、11月压栏大猪逐渐开始出栏,据省监测体系生猪基地数据,预计12月生猪出栏量会有所回升,环比将增加13%;但由于近三个月肉猪转为后备母猪现象持续存在,以及中南六省联防联控措施实施,其他区活猪供给入粤数量将会减少,预计12月我省肉猪市场总供给量会大幅减少。需求方面,随着猪肉价格继续上涨,消费者购买力度将继续下降,需求将小幅下降,但农户、腊味加工作坊增加采购需求,整体需求将增加。在供应处于减少、需求增加的情况下,预计下月生猪出栏价将继续上涨至41元/公斤。

粤公网安备44010602004828号

粤公网安备44010602004828号

官方头条号

官方头条号