一、生猪存栏继续增加,肉猪补栏有较大增幅

生猪、能繁母猪存栏均回升。本月受肉猪补栏量持续增加影响,生猪存栏继续回升,据监测基地数据,存栏环比增加3%,同比下降43%;能繁母猪补栏养殖后,月末存栏量止跌回升,环比增加0.2%,同比下降8%,且较上月收窄11个百分点,已连续两个月有较大减幅。

商品肉猪出栏、仔猪销量均下降。本月受新冠肺炎疫情影响,生猪下游流通行业企业尚未完全复工,商品肉猪出栏量明显下降,本月环比下降44%,同比下降72%。仔猪销量方面,尽管2月处在春季补栏期,但仍受1月母猪产能较低影响,销量整体环比下降20%,较上月跌幅收窄14个百分点,同比下降51%。

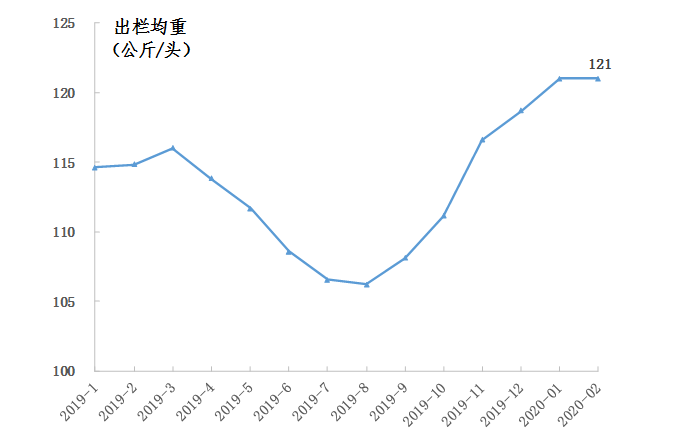

商品肉猪出栏均重居高,仔猪出售均重下降。当前由于猪价居高,养殖户多延长养殖周期以出售较大肉猪,甚至有基地持续出栏150公斤/头的大猪,月出栏均重为121公斤/头,与上月持平,同比增长5%。仔猪方面,由于量少价格高,仔猪销售的均重较低,月均重仅有8.7公斤/头,环比下降23%,同比下降72%。

肉猪出栏均重走势图

种猪补栏下降、肉猪补栏量回升。本月养殖基地种猪补栏较少,但春季肉猪补栏需求旺盛,补栏量有较大回升,据监测基地数据,本月种猪补栏量环比下降47%,同比下降70%;肉猪补栏量需求旺盛,环比增加21%,同比下降36%。

养殖信心指数上升。本月基地肉猪补栏量有明显增加,养殖信心指数有较大增幅,月平均指数上升至69.5,较上月增加11.8,位于养殖信心较好水平(大于65),能持续促进养户积极生产。

养殖压力指数回落。本月养殖基地生猪死淘数量较低,养殖压力指数回落至7.1,环比下降0.5,位于养殖压力较小区间,对养殖户的生产影响较小,能继续促进养殖户积极生产。

养殖户复养工作基本正常。本月生猪监测基地两家商品猪和种猪复养基本处于正常状态,商品猪继续在增重,大猪已接近出栏水平,种猪持续在正常配种,月内正常淘汰弱猪和病猪,复养5个月以来整体养殖成活率在95%以上,位于正常养殖范围,整体复养基本正常,后续将持续观察做好防疫工作。

二、肉猪屠宰量、白条肉和冻肉批发量均下降

肉猪屠宰量下降,省内供给占8成。受新冠肺炎疫情影响,商品肉猪供给量下降,屠宰交易量相应下降,据省市场监测数据,商品肉猪供给量环比下降50%,肉猪屠宰交易量环比下降44%,主要来自省内供给,占全省供给8成以上,较上个月扩大13个百分点;而省外供给受疫情影响,供给仅占2成,但月末疫情有所好转,外省猪源供给逐渐增加,已逐渐增加至3成以上水平,主要来自周边省份及点对点省。

白条肉交易量下降。白条肉流通市场相应受新冠肺炎疫情影响,批发交易量明显下降,据省市场监测数据,本月成交量环比继续下降47%,供给总量环比下降90%,省内、省外供给分别环比下降86%、92%,但月末供给量已逐渐回升,交易量相应止跌回升,其中省外供给主要来源是江西、湖南、福建、云南等省。

冻肉市场交易量下降。新冠肺炎疫情期间,冻肉消费遇冷,交易量有明显下降,据省市场监测数据,冻肉批发交易量环比下降33%,其中精瘦肉(冻)、猪(有皮上)肉(冻)交易量环比分别下降48%、35%,但月末整体交易量已逐渐回升至20%以上,供给主要来自四川、重庆、河南、山东等省。

三、猪(肉)价均上涨,养殖出栏头均利润仍居高

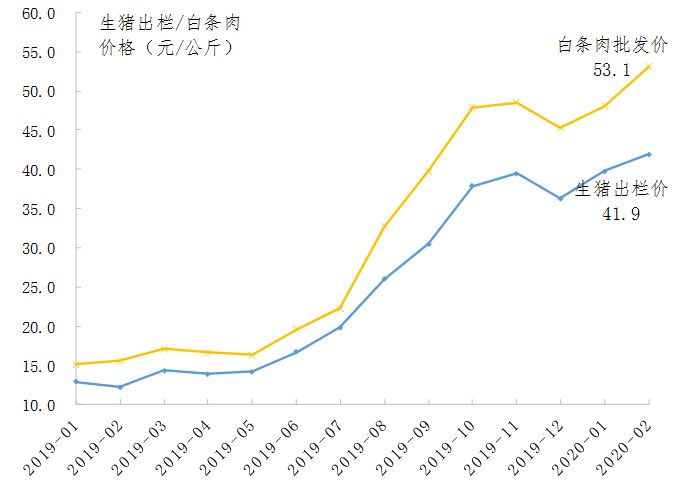

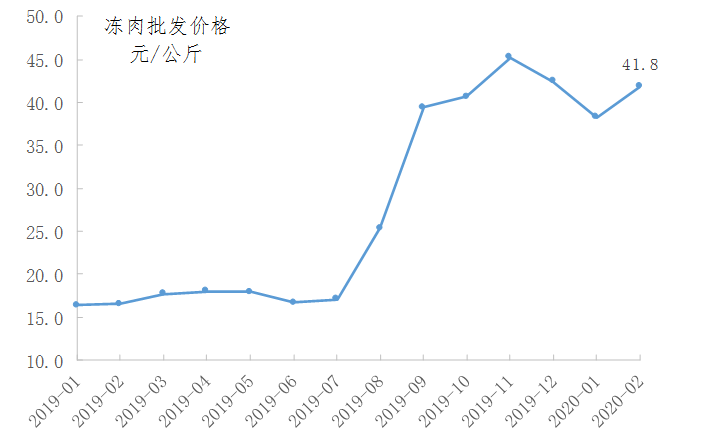

生猪出栏价、猪肉零售价较上月均有上涨。本月受商品肉猪市场供给量下降影响,生猪出栏价持续上涨,下游白条肉批发价、猪肉零售价格均有上涨。据省监测基地、市场数据,2月生猪出栏价涨至41.9元/公斤,较上月上涨2.1元/公斤,环比上涨5%,同比上涨243%;白条肉批发价相应上涨至53.1元/公斤,较上月上涨5元/公斤,环比上涨10%,同比上涨240%;冻肉批发价受月末需求回升影响,价格涨至41.8元/公斤,环比上涨9%,其中猪(有皮上)肉(冻)、精排骨(冻)涨幅最大,环比上涨16%、10%;超市、农贸市场本月猪肉零售价相应上涨,均价涨至99.8元/公斤,环比上涨11%,同比上涨187%,其中排骨、精瘦肉分别涨至108.5、101.6元/公斤,环比分别上涨5%、16%。

生猪、白条肉价格走势图

冻肉批发价格走势图

饲料主要原材料价格上涨,生猪出栏头均盈利居高。本月饲料主要原材料价格玉米价涨至2.0元/公斤,环比上涨4%,同比下降5%;豆粕价格微降至2.7元/公斤,环比下降0.2%,同比下降12%。生猪头均盈利居高,由于猪价快速上涨,养殖出栏盈利较为可观,监测点2月出栏生猪头均盈利继续增加至3110元/头,环比增加9%,较去年2月增加超过3000元。

四、生猪出栏价格将小幅回落

供给方面,我省仍将持续受新冠状肺炎及非洲猪瘟疫情影响,当前省内供给量有限,据省监测体系生猪基地数据,预计我省3月生猪出栏量将环比下降1%;但随着我省与邻省道路、市场的畅通与开放,省外供给量将相应增加,将小幅补充供给量,整体供应量会有所增加;需求方面,疫情影响逐渐减小,务工人员将陆续返城,消费需求力度较大,特别是珠三角地区对返城人员增加较多,消费需求较旺盛。因此在供应处于增加、需求小幅增加的情况下,3月将继续维持20元/斤的金猪行情,但出栏价将小幅回落至41元/公斤。

粤公网安备44010602004828号

粤公网安备44010602004828号

官方头条号

官方头条号