一、生猪存栏继续增加,肉猪补栏止跌回升

生猪、能繁母猪存栏均继续增加。本月在产基地生产基本稳定,母猪产仔和肉猪补栏数量均增加,生猪期末存栏量继续回升,据省农业信息监测体系数据,生猪期末存栏量环比增加3%,比上月增加1个百分点,但整体存栏量仍较低,较去年同期下降29%,基地继续增加后备母猪配种,能繁母猪期末存栏量环比增加0.8%,同比仍下降9%,月末存栏量占设计能繁母猪存栏量55%,环比增加两个百分点。

商品肉猪出栏量下降,仔猪销量继续增加。4月生猪出栏价持续下跌,养殖基地加大肉猪出栏,及时回笼资金,5月,肉猪可供给数量相对较少,均为去年10、11月出生的仔猪,去年非洲猪瘟防疫压力大,基地减少配种,10、11月产仔仔猪量少,10月产仔数量位于去年下半年最低位,因此5月肉猪可供出栏量偏低。据省农业信息监测体系数据,本月肉猪出栏环比下降9%,同比下降62%。仔猪销量方面,因猪苗价格下跌,已由高峰期2200元/头(15公斤)下降至月底1600元/头(15公斤),加上上半年一般是补栏高峰期,仔猪销量继续增加,环比增加49%,同比仍下降38%。

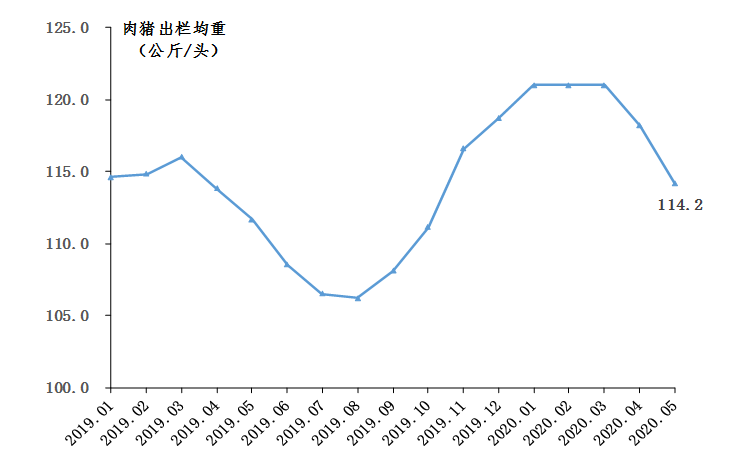

商品肉猪出栏均重下降,仔猪出栏均重基本平稳。1-5月猪价仍居高位,养殖户基本延长养殖周期以出售体重较高的肉猪,但5月基地肉猪可供市场出栏量已经较少,基地出栏超过150公斤/头的育肥猪偏少,多有出售略超标猪重的大猪。据省农业信息监测体系数据,月度出栏均重为114.2公斤/头,环比下降3%,同比增加2%。仔猪方面,猪苗量少价高,每公斤在100元以上,受市场需求影响,市场难以接受高价猪苗,基地不再出售30公斤的仔猪,同时基地为及时回笼资金,缩短养殖周期,因此多降低均重出售14公斤的仔猪,少数基地均重为7公斤或30公斤,本月整体出售均重基本稳定,为14公斤/头,环比下降5%,同比下降53%。

图1 肉猪出栏均重走势图

种猪补栏量下降,肉猪补栏量增加。本月基地仍在持续补充后备母猪,一方面继续将优良三元肉猪转为后备母猪,大约占到30%左右,同时规模场也在外购后备母猪,经过3、4月份大幅补充后备母猪后,本月补栏量下降,加上二元种猪价格居高,基地资金有限,百斤二元种猪约5600-6500元,纯种接近8500元,因此种猪补栏量也下滑,但要好于去年同期,去年基地防控非洲猪瘟同时,外购补充后备母猪意愿较低。据省农业信息监测体系数据,本月种猪补栏量环比下降27%,同比增加39%。肉猪方面也在持续补栏,前三周补栏量较多,补栏量高于出栏量,补栏与出栏比例持续维持在110%左右,整体补栏量环比增加3%,同比仍下降10%。

养殖信心指数增加。本月基地生猪存栏和能繁母猪存栏回升,加上肉猪补栏量高于出栏量,养殖信心指数整体回升,月平均指数增加至65.9,较上月增加2,为养殖信心较好水平(大于65),能持续促进养户积极生产,加快养殖补栏。

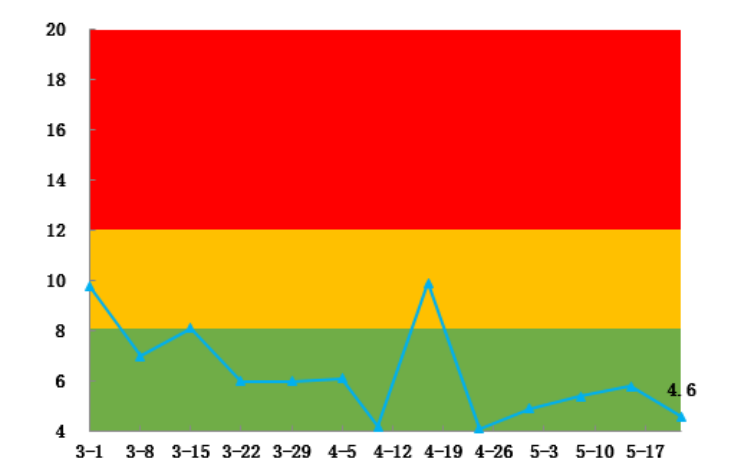

养殖压力指数位于正常水平且持续处于低位。本月天气多变,上半月持续高温天气,下半月“龙舟水”集聚,不利于生产养殖,非洲猪瘟疫情防控压力大,基地继续加强防疫工作,生猪死淘数量降低,养殖压力指数下降至6.1,环比下降1.7,持续位于养殖压力指数正常水平区间,对养殖户的生产影响较小,能继续促进养殖户积极生产,加快存栏恢复。

图2 养殖压力指数走势图

基地复养工作基本正常。监测基地整体复养量少,栏舍复养比例在20%左右,且均在小规模尝试复养,整体购入生猪数量较少,购入猪源为后备母猪或仔猪,总量多在1000头以下,复养过程中生产稳定,在持续保持防疫工作,自留养三元母猪已经开始配种或尚处在观察中,养殖成活率均在95%以上,位于正常养殖范围。

二、肉猪屠宰、白条肉批发量增加,冻肉批发下降

肉猪屠宰量继续增加。本月省内商品肉猪供应量减少,屠宰场增加外省猪源采购量,采购均重下降,但采购总量增加,肉猪屠宰总量相应增加。据省农业信息监测体系数据,商品肉猪采购量环比增加2%,采购均重为116公斤/头,略低于上月,其中省内采购量环比下降2%,省外采购量环比增加20%,主要来自周边省份及点对点省,肉猪屠宰交易量环比增加9%,已持续17周增加。

白条肉批发交易量继续增加。本月肉猪屠宰量增加,白条肉流通市场畅通,批发交易量继续增加,据省农业信息监测体系数据,本月批发交易量环比增加9%,供给总量环比增加16%,主要来自省内及相邻省份。

冻猪肉交易量波动较大。本月冻猪肉交易市场需求不稳定,波动较大,三大品种交易量增减不一,整体交易量下降,环比下降4%。其中冻五花肉、冻精瘦肉交易量环比分别下降18%、9%,但冻排骨较受欢迎,交易量环比增加17%,主要来自四川、重庆、河南、山东等地。

三、猪(肉)价继续下降,基地出栏肉猪利润居高

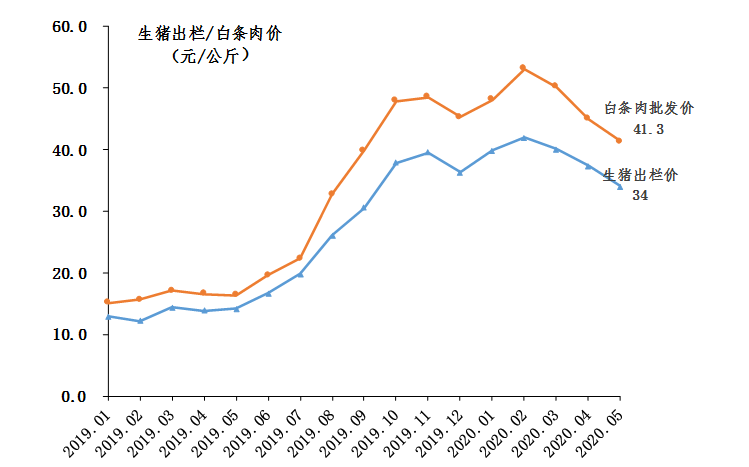

肉猪出栏价、猪肉零售价继续下降,已经下降至去年9月底的水平。本月市场消费需求稍有回升,但仍与新冠肺炎疫情发生前相差三分之一的水平,且上半月全国猪价持续下跌,造成外省低价猪冲击我省,省内猪价持续下跌,下半月才稍有回涨,涨幅有限,因此本月整体商品肉猪出栏价、屠宰收购价下降,下游白条肉批发价、猪肉零售价格相应下降。据省农业信息监测体系数据:

5月监测基地商品肉猪出栏价下降至34元/公斤,较上月下降3.3元/公斤,环比下降9%,同比仍上涨139%;市场屠宰点肉猪收购价下降至34元/公斤,较上月下降3.7元/公斤,环比下降10%。

白条肉批发价相应下降至41.3元/公斤,较上月下降3.7元/公斤,环比下降8%,同比仍上涨153%,已经达到去年9月水平。

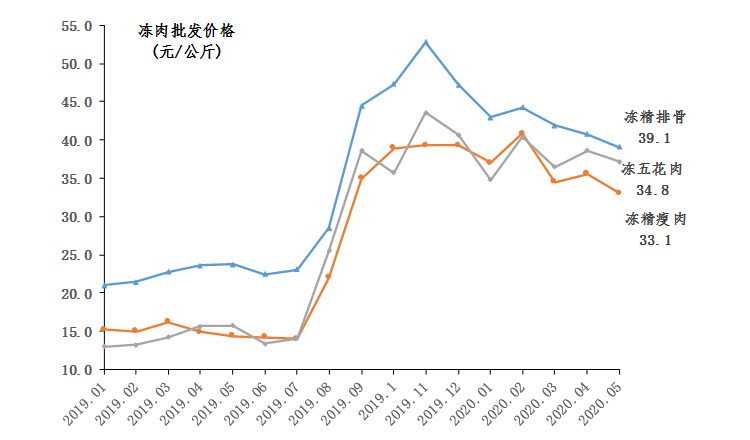

冻肉批发市场,需求不稳定,批发价仍处于震荡波动行情,本月冻排骨、冻精瘦肉、冻五花肉批发均价下降至36.4元/公斤,环比下降5%,其中冻精瘦肉、冻五花肉、冻排骨批发价环比分别下降7%、4%、4%。

猪肉零售价持续下降,但仍持续居高,排骨、精瘦肉、五花肉均价持续降至72.2元/公斤,环比下降5%,较上月下降3.8元/公斤,同比仍上涨116%,其中排骨、精瘦肉、五花肉分别降至83.6、71.9、61元/公斤,环比分别下降6%、4%、5%。

图3 肉猪出栏价、白条肉批发价走势图

图4 冻猪肉批发价格走势图

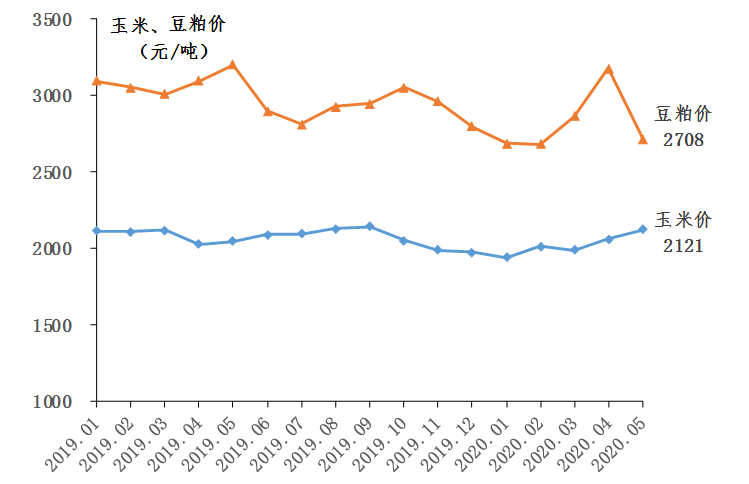

饲料主要原材料价格整体回落。5月正值南美大豆收获期,我省加大对大豆进口量采购,豆粕供给充足,价格也逐渐回落至2月水平,为2708元/吨,环比下降15%,同比下降15%。玉米价格继续上涨,上涨至2121元/吨,环比上涨3%,同比上涨4%,处于小幅上涨中,但整体饲料价格逐渐恢复至2、3月水平。

图5 玉米、豆粕价格走势图

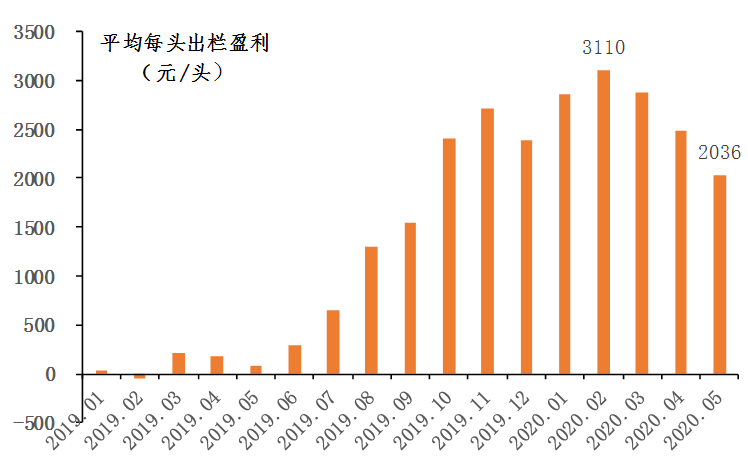

生猪出栏头均盈利仍居高。养殖成本方面,5月养殖成本基本稳定,各养殖基地在15-20元/公斤不等,均价在16.2元/公斤,少部分基地因存栏低,均摊成本偏高,超过20元/公斤,但总成本低于头均产值,基地整体养殖出栏单公斤盈利超过15元,单头出栏肉猪盈利仍然可观,监测点5月自繁自养基地出栏肉猪头均盈利为2036元,环比下降18%,但较去年5月增加接近2000元/头。

图6 自繁自养基地平均每头商品肉猪出栏盈利走势图

四、生猪出栏价基本稳定,预计将小幅上涨

供给方面,6月我省供给量将会有适当增幅,一方面生产基地的活猪供给量将会增加,从去年11、12月的仔猪出生量来看,比10月出生量有较大增幅。另一方面当前生猪产业处于高盈利期,基地仍会继续养殖大猪,多养殖接近7个月的大猪,均重超过120公斤。据省农业信息监测体系数据,去年下半年10月是仔猪出生量最低水平,11、12月仔猪出生量较10月有较大增幅,分别比10月增加28%、21%,而11、12月出生的仔猪基本在6月能达到出栏标猪重,11月出生的仔猪,若养殖到6月将达到120公斤以上,因此6月省内猪肉供给量将增加。

省外供给方面,由于江西、广西、湖南的猪源价格低,并且长期调往我省,预计省外仍会持续有猪源供给进入,供给量基本持平,整体活猪供应量增加,猪肉供给相应增加。

需求方面, 5月我省中小学已经全部有序复学,大专院校保持毕业班学生返校,食堂餐饮消费正有序恢复,餐饮消费也将恢复正常水平,且6月有端午假期,能有效带动猪肉消费,市场整体对猪肉消费需求将增长强劲。

商品肉猪供给量将继续增加,消费需求市场也逐渐恢复正常水平,市场供求将基本处于平衡状态,猪价将基本平稳,在6月下半月遇端午小长假,需求将进一步增长,正如上文表明猪价已经下跌至去年9月底的水平,基本是受消费端所影响,并不是供给量增加了,因此考虑猪价的涨势与否,在活猪供给没有明显恢复的情况下,将特别关注需求端的情况,若6月能实现消费恢复到疫情前,猪价将会有小幅上涨,整体均价将上涨在34-35元/公斤,继续处于较高水平。

粤公网安备44010602004828号

粤公网安备44010602004828号

官方头条号

官方头条号