一、家禽生产形势向好,养殖利润稳步增加

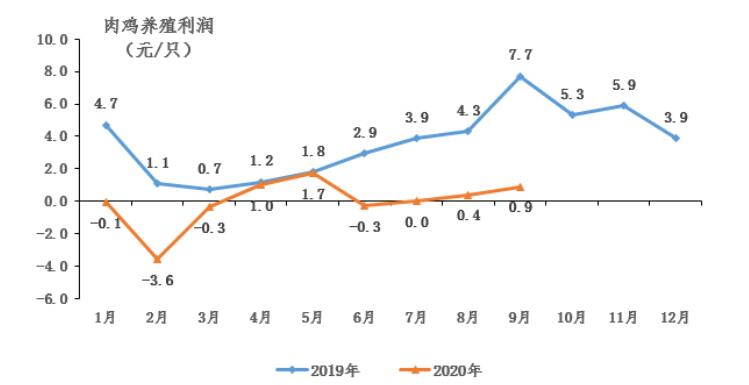

家禽供应稳步增加,养殖端盈利向好。第三季度期间,随着禽肉市场行情逐渐好转,我省家禽生产总量也稳步增加,市场供应保持充足状态。据省菜篮子肉鸡养殖基地监测,我省第三季度肉鸡出栏量与第二季度相比增长2.9%,同比下降0.4%。由于今年受国内外新冠肺炎疫情影响,家禽市场价格持续低位运行,加之养殖成本持续增加,养殖端压力增大,本季度,我省菜篮子家禽基地多以降产能为主,期间肉鸡补栏量同比下降15.2%,至九月末肉鸡存栏量同比下降14.7%。我省大部分菜篮子家禽基地在本季度实现了盈利,并且养殖利润稳步增长,但远不及去年同期水平,我省第三季度肉鸡平均养殖利润率为3.0%,较去年同期下降27.5个百分点,平均一只肉鸡盈利0.4元,同比下降4.9元。

广东省肉鸡养殖利润走势

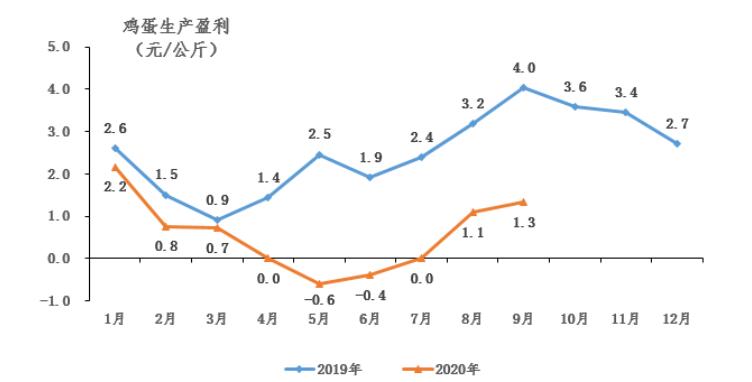

禽蛋供应充足,养殖盈利可观。第三季度期间,我省菜篮子禽蛋基地产能整体较稳定,但受上半年鸡蛋行情走低,养殖亏损较大影响,个别基地产能降幅较大。据省菜篮子禽蛋基地监测,第三季度我省鸡蛋产量同比下降7.8%,与第二季度相比下降2.9%。第三季度淘汰鸡市场价格走高,平均高达10.4元/公斤,与第二季度相比增长27.4%,加之鸡蛋生产成本上涨至8.1元/公斤,与第二季度相比增长3.4%,促使蛋企加快蛋鸡淘汰换新,整体蛋鸡淘汰率高达18.2%,至第三季度末在产蛋鸡存栏量同比下降4.3%,与第二季度末相比基本持平。第三季度期间,我省鸡蛋市场行情迅速“升温”,生产端盈利大幅增长,我省菜篮子禽蛋基地鸡蛋生产利润率为9.1%,但较去年同期下降20.0个百分点,平均每公斤鸡蛋盈利0.8元,同比下降2.4元。

广东省鸡蛋生产盈利走势

二、家禽批发市场销量稳步增长

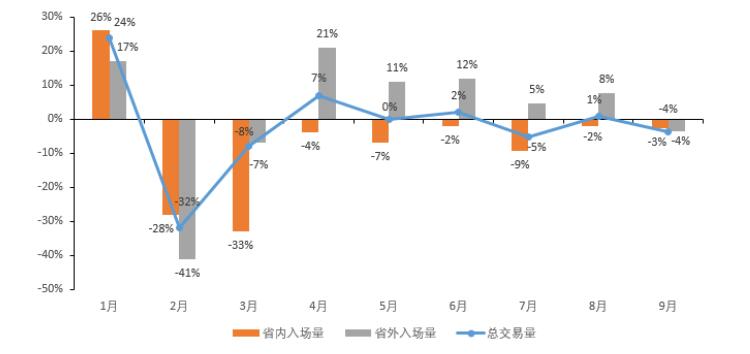

2020年第三季度,随着国内新冠肺炎疫情的稳定,院校开学,餐饮恢复等,禽肉消费市场逐步复苏,并且在我省家禽批发市场“1110”管理措施护航下,家禽走货顺畅,销量明显增长。据省家禽定点批发市场数据显示,第三季度我省肉鸡总交易量与第二季度相比增长7.9%,省内入场量增长12.3%,省外入场量下降0.5%,其中省内入场量占比67%,省外入场量占比33%。活禽市场销量稳步增长,但由于家禽生鲜上市步伐加快,冻品销售量占比加大,我省多地活禽批发市场销量紧缩,今年第三季度家禽销量明显不及去年同期。第三季度我省肉鸡总交易量同比下降3.9%,其中省内入场量同比下降4.5%,省外入场量同比下降1.8%。

2020前第三季度广东肉鸡批发市场交易量同比

三、禽类产品消费恢复,行情上涨

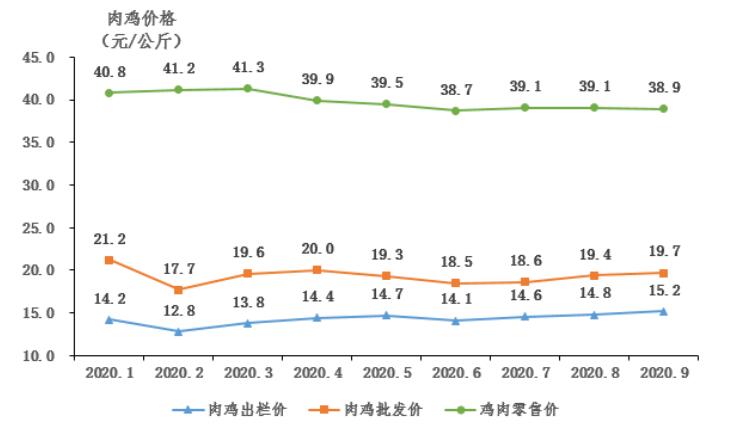

家禽消费逐步恢复,行情稳中向好。第三季度期间,随着我省院校开学,餐饮恢复等,有效拉动禽肉消费需求,家禽行情稳中向好。据省农业信息监测体系数据显示,第三季度我省肉鸡出栏价为14.9元/公斤,与第二季度相比增长3.2%,肉鸡批发价为19.2元/公斤,鸡肉零售价为39.0元/公斤,与第二季度相比分别下降0.2%和0.9%。当前仍受家禽整体产能较大以及储备冻品释放的影响,我省家禽出栏价和批发价远不及去年同期水平,第三季度我省肉鸡出栏价、批发价,同比分别下降14.5%、17.7%,鸡肉零售价整体变化不大,同比增长3.9%。

2020年广东肉鸡价格走势

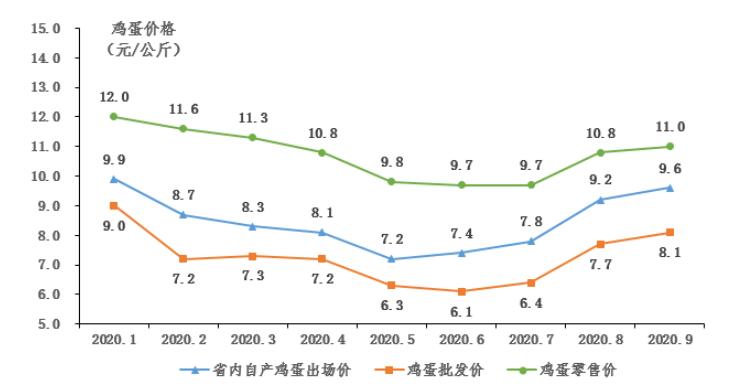

中秋备货增加需求,鸡蛋行情大幅上涨。第三季度期间,我省鸡蛋市场需求逐步增长,特别是进入中秋备货期阶段,鸡蛋需求大幅增加,加之第二季度期间蛋鸡淘汰量较大,产能有效回落,促使鸡蛋行情大幅上涨。据省农业信息监测体系数据显示,第三季度我省自产鸡蛋出场价为8.9元/公斤,与第二季度相比增长17.2%,市场批发价为7.4元/公斤,与第二季度相比增长13.3%;鸡蛋零售价稳步增长,平均为10.5元/公斤,与第二季度相比增长4.0%;特别是9月份临近双节,我省鸡蛋市场需求进一步增加,与6月份相比,我省自产鸡蛋出场价、批发价、零售价分别上涨29.7%,32.8%、13.4%。虽然第三季度期间,鸡蛋行情大幅上涨,但与去年同期相比,仍有一定差距,我省自产鸡蛋出场价、市场批发价、零售价同比分别下降20.1%、36.4%、21.3%。

2020年广东鸡蛋价格走势

四、第四季度预测:禽类产品行情先降后涨

肉鸡行情短期回落,后稳步回升。从供应端看,由于第三季度期间,肉鸡行情稳步回升,中小型养殖户投苗积极性提高,投苗量相比上半年有所增加,而第四季度随着我省天气转凉,适宜肉鸡养殖生产,肉鸡供应量将逐步提高;据中国畜牧业协会统计,今年6月份,我国黄羽肉鸡父母代存栏同比增长9%左右,种鸡存栏均达历史高峰,预计第四季度期间我省肉鸡市场供应量依旧充足。从需求端来看,第四季度是传统鸡肉消费旺季,但双节带动的禽肉消费余温褪去,鸡价将会出现短期下降;随着院校陆续开学和市场消费能力的进一步恢复,有望继续拉动禽肉市场消费需求;另外,后期继续受生猪供应紧张的影响,作为替补品的禽肉需求仍得到一定支撑。预计第四季度,我省肉鸡行情会在10月份出现阶段性回落,后逐步回升至平稳状态。

需求增加,鸡蛋行情稳步回调。从供应端看,随着第四季度气温下降,有利于蛋鸡产蛋率恢复,国内鸡蛋整体产能将有所提高;7月份以来,鸡蛋行情转好,生产由亏转盈,养殖户投苗积极性提高,新进在产蛋鸡数量增加,第四季度鸡蛋整体产能将走高,预计第四季度我省鸡蛋市场供应充足;从需求端看,第四季度是鸡蛋消费旺季,鸡蛋消费需求将得到有效增长;随着国内疫情得到有效控制,院校、餐饮等集体性消费需求将继续处于恢复态势;10月份假期过后,库存鸡蛋释放将持续一段时间,蛋价会出现阶段性下跌;预计我省鸡蛋市场行情将在中秋后迅速回落,后稳步爬升。

粤公网安备44010602004828号

粤公网安备44010602004828号

官方头条号

官方头条号