一、生产规模持续提升

茶叶种植面积持续扩增。1月、2月全省茶园基本封园停采,产量零星;茶园冬耕、施肥以及修剪等封园管理工作有序进行。2月春节过后,是春耕备耕关键节点,在茶叶产业园的辐射带动和政策激励下,全省各茶叶主产区迎来春耕种茶的热潮,我省红茶主产区英德市、乌龙茶主产区潮州市分别计划今年新增茶叶种植面积7000、8000亩,梅州市、揭阳市、河源市、韶关市等茶叶主产区积极扶持茶叶特色优势品种发展,引导和支持优势产区建设,计划逐年扩增茶园面积。

茶叶产量持续增加。去年同期各茶园受限于初春降水量的明显偏少,各地发生不同程度的干旱现象,导致第一季度茶叶产量受损。今年2月、3月我省大部分地区雨水同比增多,总体有利于春茶的品质和产量。由于2月出现短暂“倒春寒”,今年春茶开采时间推迟一至两周;粤西茶区以及粤东、粤北茶区的平原、低山茶园于3月中上旬开采第一轮春茶,中高山茶园于3月下旬陆续开采。据省农业信息监测体系数据,第一季度全省茶叶产量同比略有增长。

二、春茶上市整体推迟,销量同比下降

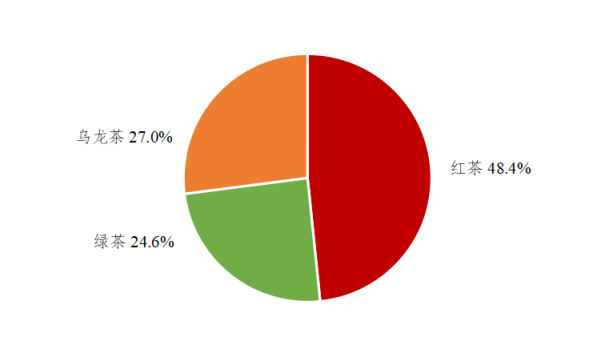

据省农业信息监测体系数据,全省各茶区今年第一轮春茶上市时间比去年整体推迟约一周,春茶销售高峰随之推迟,亦受新冠肺炎疫情防控政策影响导致茶叶流通减缓,第一季度我省规模基地干茶销量同比降低35.0%,其中红茶、绿茶和乌龙茶销量分别同比降低10.6%、1.8%和63.8%,对应干茶销量占比分别为48.4%、24.6%和27.0%。

广东规模基地干茶销量占比图

三、茶叶价格同比偏低,线下渠道为销售主力

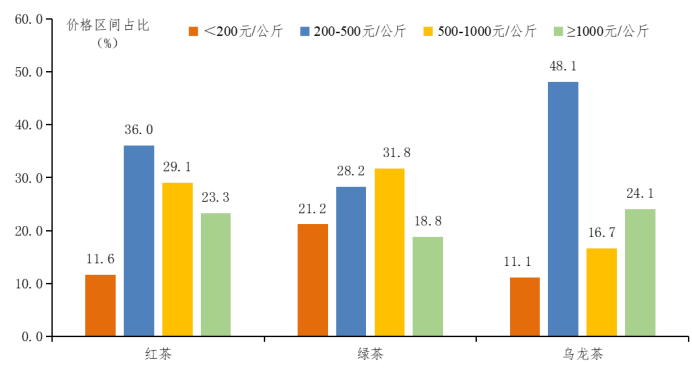

茶叶价格同比偏低。第一季度春节期间销售总体稳定,行情平稳,但春茶少量上市,价格与去年同期下降,总体价格下降。据省农业信息监测体系数据,第一季度广东茶叶规模基地红茶、绿茶和乌龙茶的销售均价分别为337.9元/公斤、295.1元/公斤和506.4元/公斤,同比分别降低17.2%、18.5%和2.9%;红茶和乌龙茶的销售价格均以200-500元/公斤的区间占比最高,占比分别达36.0%和48.1%,绿茶销售价格以500-1000元/公斤的区间占比最高,为31.8%。

广东规模基地茶叶销售价格分布图

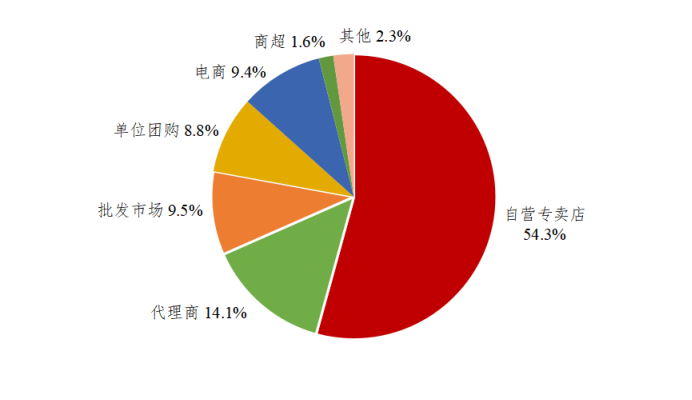

线上销售规模小幅增长,但仍以线下渠道为主。据省农业信息监测体系数据,规模基地线上销售占比为9.4%,较去年同期上升1个百分点,线下渠道仍是茶叶销售主力,自营专卖店、代理商和批发市场三大渠道占比分别为54.3%、14.1%和9.5%。

广东规模基地茶叶销售渠道占比图

四、生产成本增加,效益略有降低

受到人工成本、肥料成本上涨的影响,规模基地茶叶生产成本上涨,红茶、绿茶和乌龙茶生产成本分别为203.7元/公斤、210.2元/公斤和280.6元/公斤。由于第一季度春茶上市量较少,茶叶效益同比有所降低,分别为134.2元/公斤、84.9元/公斤和225.8元/公斤。

粤公网安备44010602004828号

粤公网安备44010602004828号

官方头条号

官方头条号