一、生产供应:生猪期末存栏环比下降

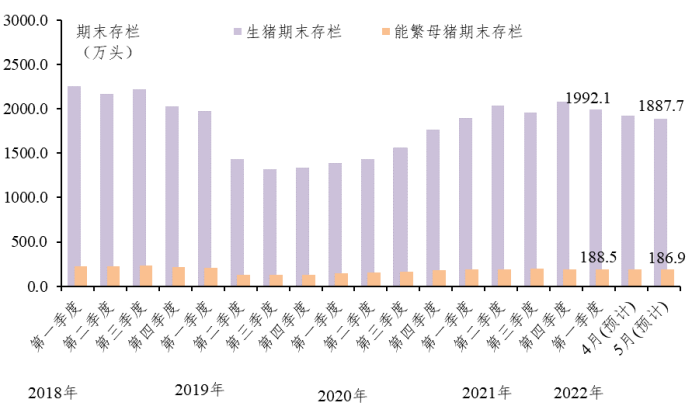

生猪存栏环比下降。据省农业信息监测体系数据,规模基地生猪存栏环比下降1.6%,同比下降0.3%;规模基地能繁母猪补栏率为81.6%,致能繁母猪存栏环比下降0.4%,同比下降1.9%。预估5月末我省生猪存栏降至1887.7万头,其中能繁母猪存栏为186.9万头,达到农业农村部划定的正常保有量的98.4%,为正常波动区间。

广东生猪、能繁母猪期末存栏量走势图

肉猪出栏量增加。猪价持续上涨,接近养殖成本线,基地加快肉猪出栏,本月肉猪出栏量环比增长19.6%,预估5月肉猪出栏头数为416.5万头。

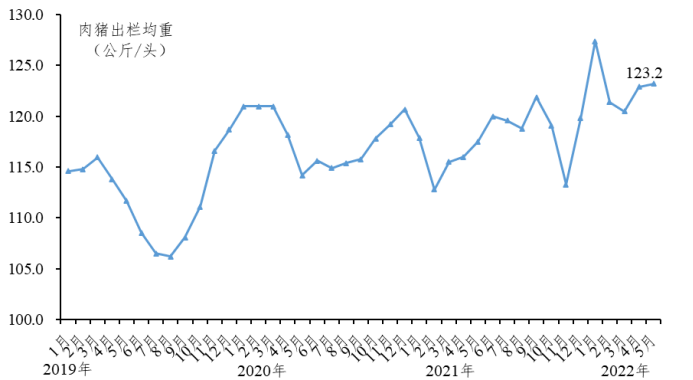

肉猪出栏均重上升。自4月中下旬市场行情回升,养户出现压栏行为,5月肉猪出栏均重为123.2公斤/头,环比增长0.3%。130公斤/头以上占比为24.0%,较上月增加5.4个百分点。

广东规模基地肉猪出栏均重走势图

肉猪出口数量、冻肉进口量增加。5月港澳地区猪肉需求增加,肉猪供港澳数量整体增加。据省农业信息监测体系数据,供港澳数量环比增长6.4%,预估肉猪供港澳数量为4.5万头。进口冻肉方面,上海港转运逐步恢复,推动冷库复工复产,外加我省猪价持续上涨,5月进口量总体增加,预估5月我省鲜冷冻猪肉进口量3.3万吨,环比增长11.3%。

腊味加工行业进入生产淡季。我省黄圃腊味、东陂腊味、增城腊味等区域公用品牌处于生产淡季。

二、流通消费:肉猪屠宰量、白条肉批发量下降

肉猪屠宰量下降。全省规模屠宰厂省内入场量环比增长4.5%,同比增长38.4%,省外入场量环比下降60.1%,同比下降49.1%;肉猪屠宰量环比下降7.4%,白条肉批发量环比下降6.0%。5月全省规模屠宰厂肉猪屠宰量为372.5万头,环比下降29.8万头,其中省内肉猪供应占比为92.1%。

白条肉批发量环比下降6.0%,其中省内入场量环比增长3.5%,省外入场量环比下降17.1%。

结合全省人口数量和人均消费数量,推算全省猪肉的消费量为39.5万吨,环比增长14.6%。

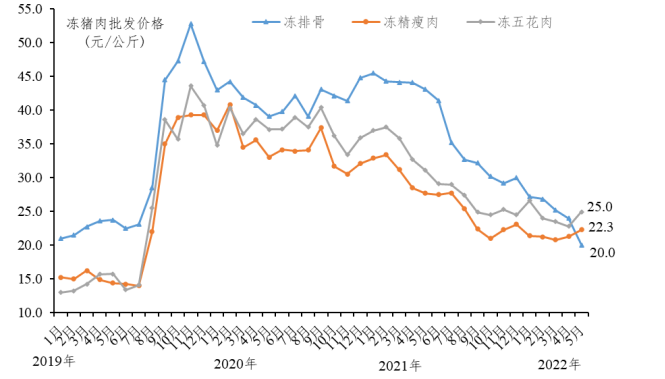

冻猪肉成交量增加。生猪价格持续上涨,5月各批发商增加备货量,据省农业信息监测体系数据,冻精瘦肉、冻五花肉和冻排骨成交量环比分别增长8.8%、7.9%和1.9%。

三、市场行情:肉猪出栏月均价、白条肉月均价、猪肉月均零售价上涨

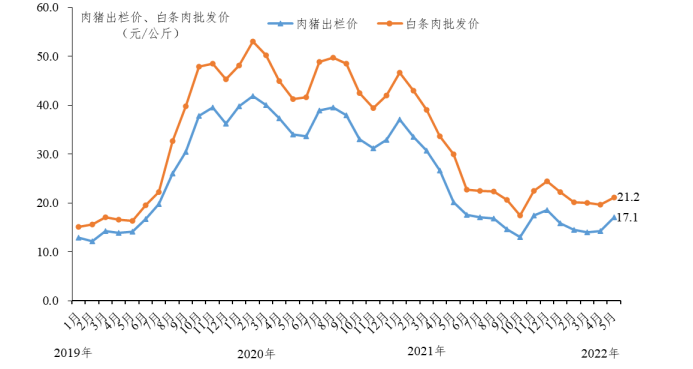

肉猪出栏月均价上涨。5月1日起省外生猪调运将进一步收紧,养殖户普遍看涨,猪价持续上涨,月末猪价高位涨至18.6元/公斤。

据省农业信息监测体系数据,肉猪出栏月均价涨至17.1元/公斤,环比上涨19.6%,同比下降15.3%。供港澳地区肉猪出栏均价为18.1元/公斤,环比上涨13.6%。

白条肉批发价回升至21.2元/公斤,环比增长7.4%,同比下降29.3%。冻排骨批发价环比分别下降16.5%,冻精瘦肉、冻五花肉批发价环比上涨4.9%、9.5%。

广东肉猪出栏价、白条肉批发价走势图

广东主要批发市场冻猪肉批发价格走势图

猪肉零售价上涨,据地市“菜篮子”数据,排骨均价、精瘦肉均价和五花肉均价环比分别增长2.2%、0.5%和1.4%,同比均下降10%以上。

广东猪肉零售价格走势图

四、养殖效益:基地养殖成本环比下降,亏损收窄

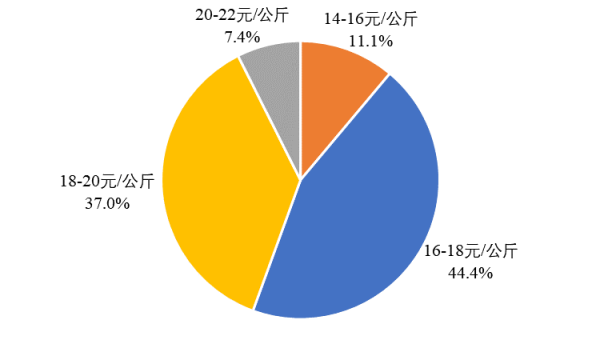

养殖成本环比下降,自繁自养基地亏损收窄。据省农业信息监测体系数据,5月肉猪养殖成本17.8元/公斤,环比下降4.3%,自繁自养基地亏损收窄。基地养殖成本集中在14-20元/公斤,占92.6%,其中16-18元/公斤、18-20元/公斤的基地占比分别为44.4%、37.0%。48%自繁自养基地有微利,环比增加44个百分点。

广东规模基地商品肉猪头均产值、成本、盈利走势图

广东规模基地养殖成本占比图

粤公网安备44010602004828号

粤公网安备44010602004828号

官方头条号

官方头条号