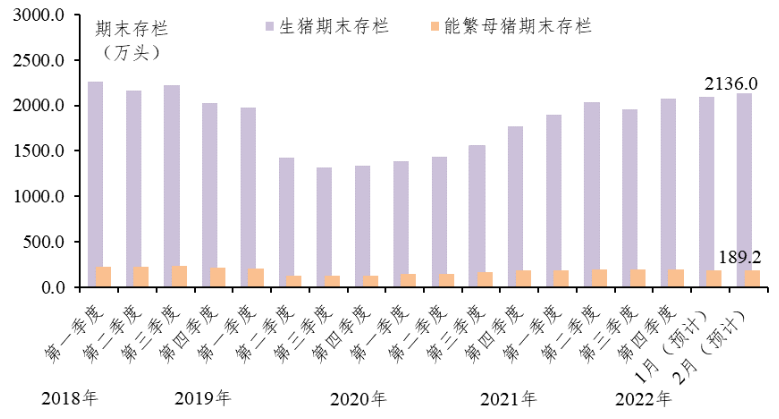

一、生猪期末存栏回升

生猪存栏继续回升。2月仔猪新出生量高于肉猪出售量、能繁母猪出售量和生猪死淘量的总和,生猪存栏增加。据省农业信息监测体系数据,规模基地生猪补栏率[ 生猪补栏率=仔猪新出生量/(肉猪出售量+能繁母猪出售量+生猪死量)*100%;]为152.9%,致生猪存栏环比增长2.1%,同比增长12.8%;规模基地能繁母猪补栏率[ 能繁母猪补栏率=能繁母猪补栏量/(能繁母猪出售量+能繁母猪死淘量)*100%。]为97.8%,致能繁母猪存栏环比下降0.6%,同比增长5.6%。预估2月末我省生猪存栏增至2136.0万头,其中能繁母猪存栏为189.2万头,达到农业农村部划定的正常保有量的99.6%,为正常波动区间。

广东生猪、能繁母猪期末存栏量走势图

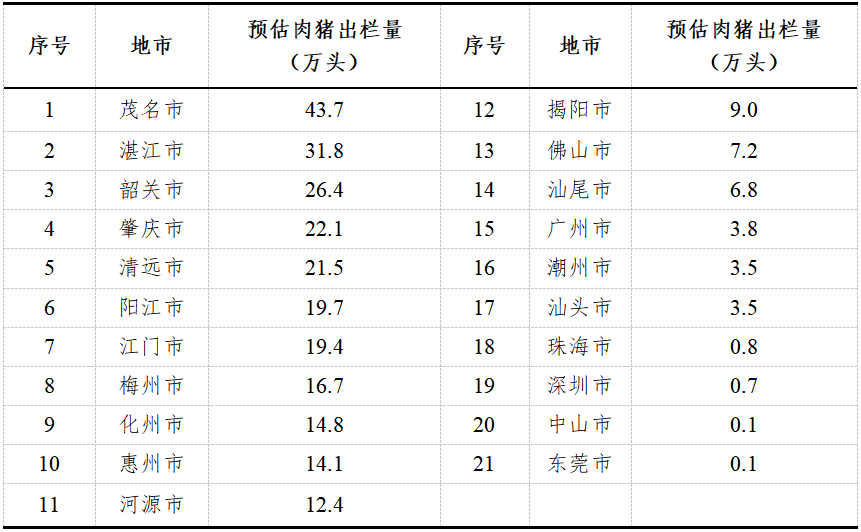

肉猪出栏量下降。受新冠肺炎疫情、省外务工人员返乡潮、部分餐饮门店歇业等因素影响,经销商采购量减少,致本月肉猪出栏量环比下降9.9%,预估2月肉猪出栏头数为278.1万头,各地市肉猪出栏量情况,如下表:

广东省各地市肉猪出栏量表

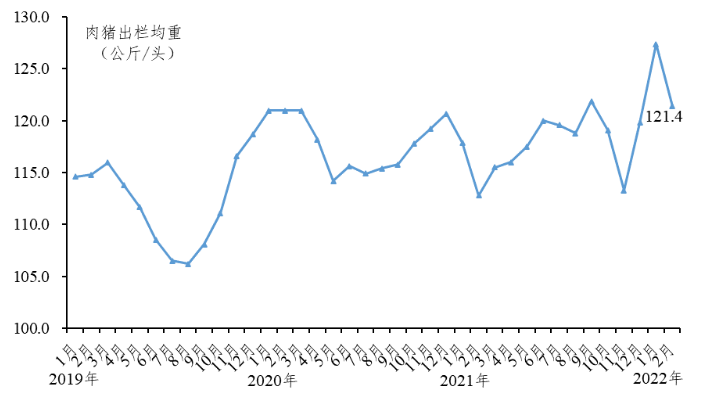

肉猪出栏均重下降。春节前夕压栏大猪逐步出清,致本月肉猪出栏均重回落,2月肉猪出栏均重为121.4公斤/头,环比下降4.8%。130公斤/头以上占比为23.5%,较上月下降4.2个百分点。

广东规模基地肉猪出栏均重走势图

肉猪出口、冻肉进口量均下降。受新冠肺炎疫情影响,2月港澳地区猪肉需求下降,肉猪供港澳数量整体下降。据省农业信息监测体系数据,供港澳数量环比下降5.1%,预估肉猪供港澳数量为7.7万头,同比增长2.4%。进口冻肉方面,春节休市以及市场行情下降,进口量总体下降,预估2月我省鲜冷冻猪肉进口量2.9万吨,环比下降10.9%。

腊味加工行业进入生产淡季。我省黄圃腊味、东陂腊味、增城腊味等区域公用品牌腊味加工旺季结束,已进入生产淡季。

二、肉猪屠宰量、白条肉批发量下降

肉猪屠宰量下降。春节前夕猪肉贸易商备货充足,满足市场需求,外加春节期间,市场需求减少,致本月肉猪屠宰量下降。据省农业信息监测体系数据,省内入场量环比下降49.7%,同比增长60.5%,省外入场量环比下降54.9%,同比增长11.4%;肉猪屠宰量环比下降25.5%,白条肉批发量环比下降52.2%。预估2月全省肉猪屠宰量为294.1万头,环比下降100.6万头,其中省内肉猪供应占比为82.0%。

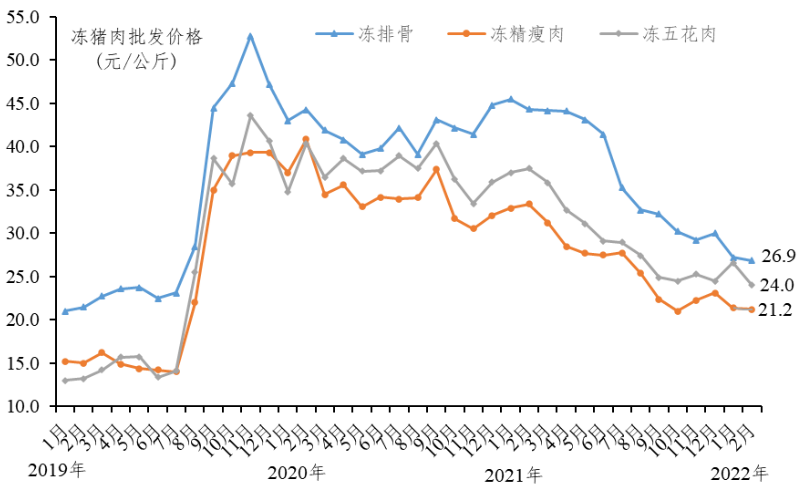

冻猪肉成交量下降。春节前夕冻肉批发商备货充足,外加猪价持续下降,2月各批发商减少备货量,据省农业信息监测体系数据,冻精瘦肉、冻五花肉和冻排骨成交量环比分别下降4.3%、8.1%和5.6%。

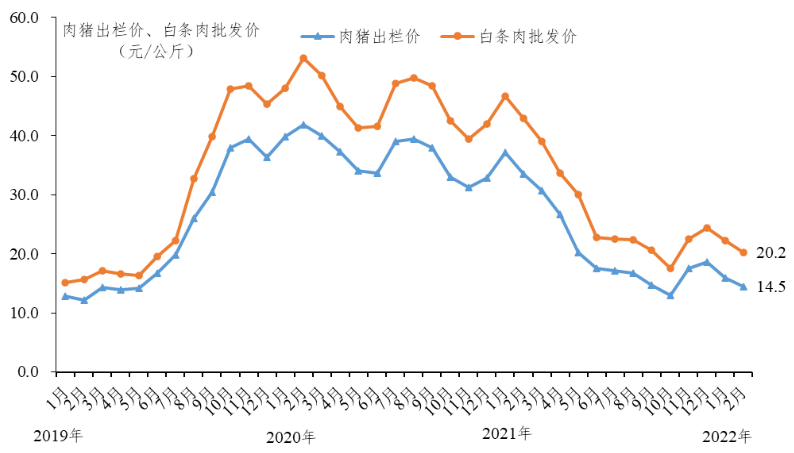

三、肉猪出栏月均价、白条肉月均价下降,猪肉月均零售价小幅上涨

肉猪出栏月均价下降。在供给宽松,需求相对偏低情况下,本月肉猪出栏价延续一月末的跌势。据省农业信息监测体系数据,肉猪出栏月均价降至14.5元/公斤,环比下降6.1%,同比下降55.5%。供港澳地区肉猪出栏均价为16.1元/公斤,环比下降10.1%。

白条肉批发价降至20.2元/公斤,环比下降9.4%,同比下降53.0%。冻排骨、冻精瘦肉、五花肉批发价环比分别下降1.2%、0.8%、9.8%。

广东肉猪出栏价、白条肉批发价走势图

广东主要批发市场冻猪肉批发价格走势图

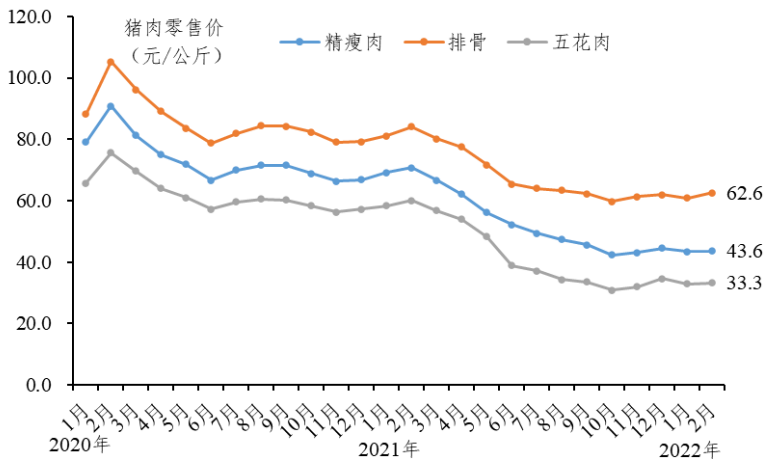

猪肉零售价回升,据地市“菜篮子”数据,排骨均价、精瘦肉均价和五花肉均价环比分别增长3.0%、0.2%和1.2%,同比均下降10%以上。

广东猪肉零售价格走势图

四、基地养殖成本环比下降,整体亏损

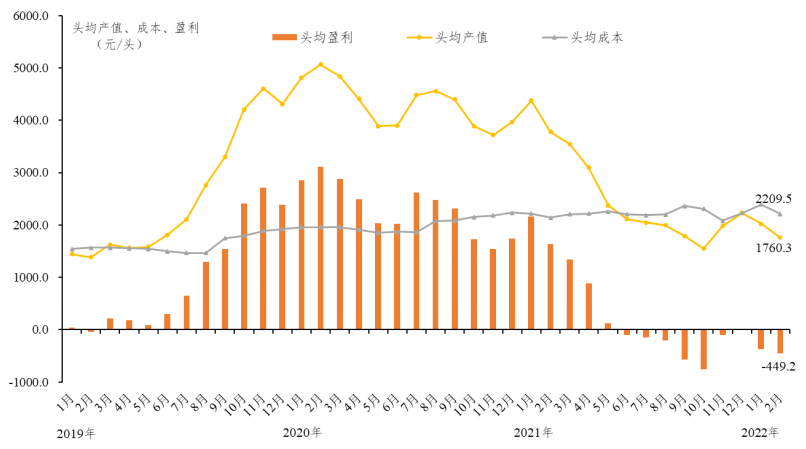

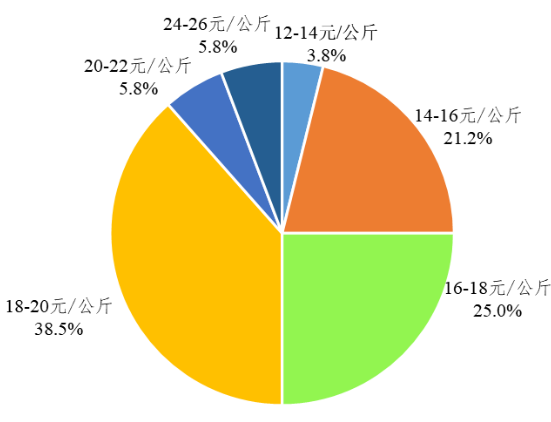

养殖成本环比下降,自繁自养基地亏损。据省农业信息监测体系数据,2月肉猪养殖成本降至18.2元/公斤,环比下降2.9%,自繁自养基地亏损。基地养殖成本集中在14-22元/公斤,占90.4%,其中16-18元/公斤、18-20元/公斤的基地占比分别为25.0%、38.5%。仅17.3%自繁自养基地仍有微利,环比下降18.4个百分点。

广东规模基地商品肉猪头均产值、成本、盈利走势图

广东规模基地养殖成本占比图

粤公网安备44010602004828号

粤公网安备44010602004828号

官方头条号

官方头条号