2020年一季度广东省生猪产销形势分析

一、存栏小幅下降,肉猪补栏、出栏均减少

一季度基地生猪存栏小幅下降,生猪存栏较上年四季度下降3%,同比下降35%;种猪出售量较上年四季度增加超过20%,但能繁母猪存栏较上年四季度下降1%,同比下降10%。而肉猪补栏、出栏均因新冠肺炎疫情影响,道路阻塞、物流不通畅,加上非洲猪瘟疫情前期影响,散户补栏信心低,致使肉猪补栏较上年四季度下降11%,同比下降43%,肉猪出栏量较上年四季度下降21%,同比下降70%。

二、肉猪屠宰量、白条和冻肉批发量均下降

一季度春节期间市场流通量本应比上年四季度增加,但由于新冠肺炎疫情影响,生猪流通行业受阻,相应肉猪屠宰量整体下降,白条肉批发量也相应下降,冻肉市场受影响最大。据省农业信息监测体系数据,肉猪屠宰量较上年四季度下降8%,白条肉批发量较上年四季度下降8%,冻肉批发量较上年四季度下降11%,其中冻排骨批发交易量下降最大,较上年四季度下降超过25%。

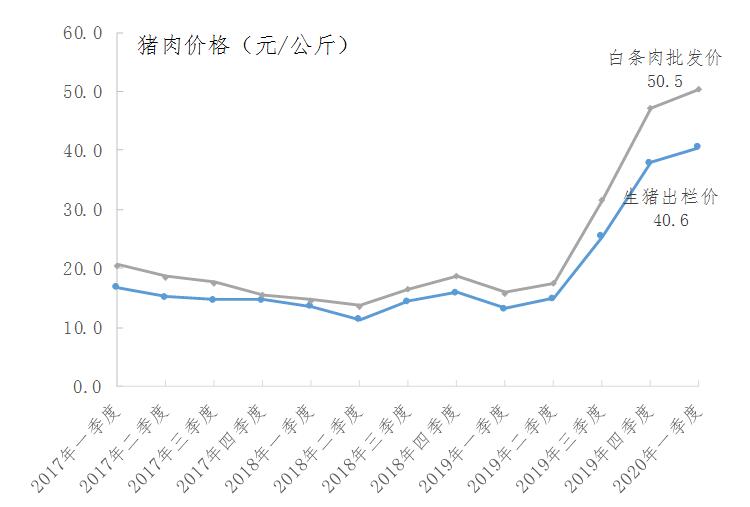

三、猪肉价格继续上涨,冻肉批发价下降

受新冠肺炎疫情和春节假期影响,全省生猪供给数量减少,白条肉批发量相应下降,生猪出栏价、白条肉批发价较上年四季度均上涨,冻肉市场由于下游市场需求受限,批发价下降。据省农业信息监测体系数据,一季度生猪出栏均价为40.6元/公斤,较上年四季度上涨7%,同比上涨209%,2月出栏价最高,达到41.9元/公斤,环比上涨5%。白条肉市场批发价一季度涨至50.5元/公斤,较上年四季度上涨7%,同比上涨217%。冻肉批发均价降至39.2元/公斤,较上年四季度下降8%,同比仍上涨132%,其中冻排骨、冻五花肉分别降至43.1、37.2元/公斤,较上年四季度分别下降12%、7%,同比仍上涨98%、176%。

生猪、猪肉价格走势图

四、养殖成本基本稳定,养殖出栏头均盈利居高

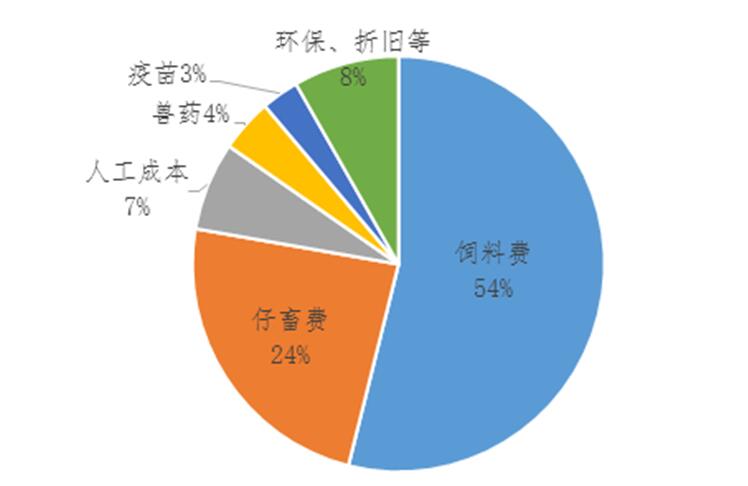

养殖成本基本稳定。一季度虽有非洲猪瘟和新冠肺炎疫情,但基地持续使用高防疫措施,养殖成本基本稳定,头均成本为1808元,与上年四季度基本持平,其中饲料费为974.8元/头,占比53.9%,猪苗费430.7元/头,占比23.8%,人工费用124.4元/头,占比6.9%,疫苗和兽药128.2元/头,占比7.1%,其他费用149.9元/头,占比8.3%。

生猪养殖头均成本占比

养殖出栏头均盈利居高。基地出栏商品猪头均产值达到4912.6元,头均毛利2952.4元,较上年四季度增加18%,同比增加超过2900元,其中2月毛利更是超过3000元,整体毛利率达到60%,较上年四季度增加3个百分点,同比增加超过55个百分点。

五、二季度行情预测:二季度生猪出栏价将小幅回落

生产供给方面,我省受非洲猪瘟影响和新冠肺炎疫情冲击,市场下游猪肉消费量减少,生猪出栏价格持续下降,造成基地加速出栏,致使当前供应能力下降,预计4月供给量偏低,5-6月份供给量能逐渐回升,6月出栏量将达到190万头以上,但整体处于供给偏紧状态。市场需求方面二季度将随着新冠肺炎疫情影响好转消费需求将增加。

预计4月出栏价整体将回落,5、6月随着供给量逐渐回升,出栏价将继续下降,二季度整体价格在38元/公斤左右。