2020年6月广东省生猪产销形势分析

一、能繁母猪存栏继续增加,但仔猪出生量降幅较大

产能恢复向好,能繁母猪期末存栏继续增加。本月在产基地整体生产稳定,并持续补充能繁母猪,其中三元能繁母猪居多,少数基地出现全部使用三元母猪,整体产能恢复向好,能繁母猪期末存栏环比增加3%,同比增加7%,自非洲猪瘟影响以来首次同比有增长。但生猪期末存栏出现下滑,主要归因于本月仔猪出生量大幅下降,加上肉猪补栏量较低,造成生猪期末存栏环比下降1%,同比下降26%。

养殖户惜售情绪浓厚,商品肉猪出栏量明显下降。5、6月大猪多为去年11、12月出生仔猪,本身出生量相对较少,再经过4、5月的大幅增加出栏后,基地大猪存栏量偏低,肉猪存栏环比下降3%,养殖户惜售情绪浓厚,本月肉猪出栏有明显下降,环比下降41%,同比下降70%。同时仔猪销量也下降,虽然仔猪价格已经稳定在1500元/头(15公斤)附近,但由于仔猪出生量偏低,环比下降30%,其销量也相应下降,环比下降38%,同比下降49%。

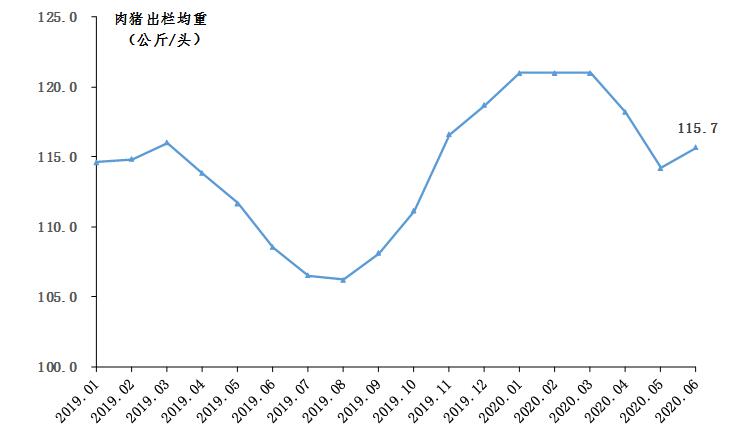

基地盛行养殖大猪,商品肉猪出栏均重依然居高。上半年整体猪价仍然维持高位,养殖户依然保持销售大猪,少数基地持续留养150公斤的大猪,整体出栏均重依然较高,本月基地出栏均重为115.7公斤/头,环比增加1%,同比增加7%。仔猪方面,各基地出售均重基本稳定,仍有出售30公斤或7公斤的仔猪,整体均重仍然维持在14公斤附近,本月出栏均重为13.5公斤/头,环比下降4%。

肉猪出栏均重走势图

自留后备母猪居多,种猪和肉猪补栏均下降。基地持续在补充后备母猪,主要以三元后备母猪居多,二元母猪量少、价格贵,虽然已经降至约6000元/头(50公斤),但外购量仍较少,此外基地尚在等待国外进口优良种猪,特别是美国种猪,基地均已提前预定好,等待开放权限进口,其中法国、丹麦种猪较为畅销,但整体来看,本月基地种猪补栏仍下降,环比下降40%,要好于去年同期水平,同比增加14%。肉猪方面,也在持续补栏,但本月由于仔猪出生量较少,补栏量也相对较少,基地补栏连续四周低于出栏量,补栏率低于100%,整体补栏环比下降51%,同比下降64%。

仔猪出生量缩减明显,不利于下半年复产!虽然能繁母猪存栏持续增加,但能繁母猪中三元母猪占比高,去年在非洲猪瘟的影响下,能繁母猪大量淘汰,规模场在不断的淘汰母猪,造成有一段时间内不敢或减少补充后备母猪,亦或是只能留用养殖场的三元母猪,作为备选方案,但三元母猪的产仔能力相对二元要低,根据省监测体系的统计数据来看,在产基地三元能繁母猪的比例大约在30%以上,少数基地已经全部使用自留三元母猪,加上2月母猪配种数量减少,造成6月仔猪的出生量明显下降,降幅超过30%,意味着年底出栏量会有下降,未来保供稳产仍然有压力,产能供应将不及预期,影响下半年复产!

养殖信心指数小幅下降。本月基地生猪存栏小幅下降,加上肉猪补栏量持续低于出栏量,养殖信心指数整体下降,月平均指数为62.3,较上月下降3.6,但仍接近养殖信心较好水平(大于65),能持续促进养户积极生产,加快养殖补栏。

养殖压力指数位于正常水平且持续处于低位。本月上半月持续 “龙舟水”集聚,不利于生产养殖,非洲猪瘟疫情防控压力大,基地继续加强防疫工作,生猪死淘数量降低,养殖压力指数增加至5.7,环比增加0.5,持续位于养殖压力指数正常水平区间,对养殖户的生产影响较小,能继续促进养殖户积极生产,加快存栏恢复。

养殖压力指数走势图

基地复养工作基本正常。本月监测基地新增一家基地开始复养,整体复养量少,栏舍复养比例在25%左右,仍在继续尝试小规模复养,整体购入生猪数量较少,购入猪源为后备母猪或仔猪,总量多在1000头以下,复养过程中生产稳定,自留养三元母猪已经开始配种观察中,养殖成活率均在95%以上,位于正常范围。

二、肉猪屠宰量、白条肉批发量增加,冻猪肉需求回暖

肉猪屠宰量继续增加。本月商品肉猪屠宰量基本稳定,每周市场屠宰量基本稳定,但整体较上月有增加,特别是在省外供给量增加后,整体屠宰量相对增加。据省农业信息监测体系数据,商品肉猪采购量环比增加8%,其中省内采购量环比增加10%,省外采购量环比增加7%,主要来自周边省份及点对点省,肉猪屠宰交易量环比增加9%,连续4个月持续增加。

白条肉批发交易量相应增加。本月肉猪屠宰量增加,白条肉流通市场畅通,批发交易量继续增加,据省农业信息监测体系数据,本月批发交易量环比增加6%,供给总量环比增加6%,主要来自省内及相邻省份。

冻猪肉需求仍不稳定,但整体回暖。本月冻猪肉交易市场需求仍然不稳定,波动较大,三大品种交易量增减不一,整体交易量增加,环比增加2%。其中冻排骨、冻精瘦肉较受欢迎,交易量环比分别增加8%、6%,但冻五花肉需求减少,交易量继续下降,环比下降9%,主要来自四川、重庆、河南、山东等地。

三、猪价持续上涨,出栏头均利润居高

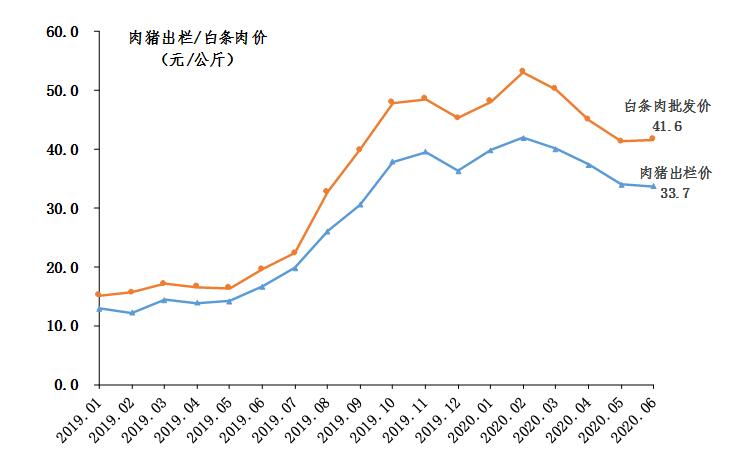

猪价持续上涨。本月由于基地商品肉猪供应偏紧,屠宰企业收猪较困难,毛猪报价持续上涨,从月初持续上涨到月末,屠宰收购价、白条肉批发市场价格也在持续上涨,下游猪肉零售价格也在小幅反弹。据省农业信息监测体系数据:

6月监测基地商品肉猪出栏价持续上涨,月底已上涨至接近38元/公斤,较月初上涨近7元,涨幅超过20%,6月肉猪整体出栏价为33.7元/公斤,较上月下降0.3元/公斤,环比下降0.9%,同比仍上涨102%;市场屠宰点肉猪收购价为33.9元/公斤,较上月下降0.1元/公斤,环比下降0.3%。

白条肉批发价也连续上涨,均价上涨至41.6元/公斤,较上月上涨0.3元/公斤,环比上涨0.7%,同比仍上涨112%,月末已经反弹超过44元/公斤。

肉猪出栏价、白条肉批发价走势图

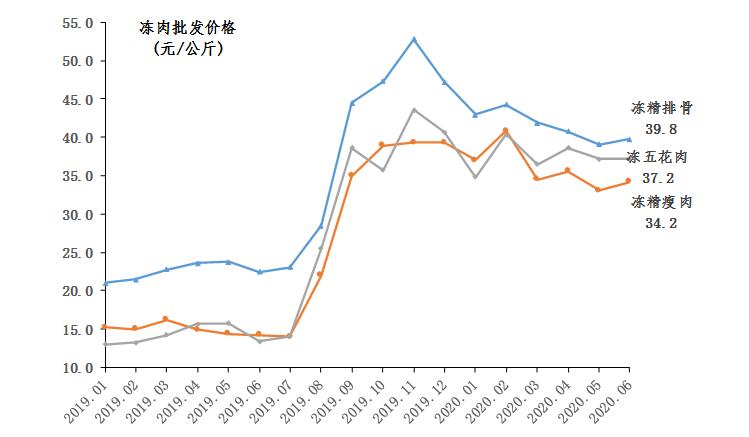

冻肉批发市场整体回暖,批发价小幅上涨,本月冻排骨、冻精瘦肉、冻五花肉批发均价上涨至37.1元/公斤,环比上涨2%,其中冻精瘦肉、冻排骨批发价环比分别上涨3%、2%,冻五花肉价格与上月基本持平。

冻猪肉批发价格走势图

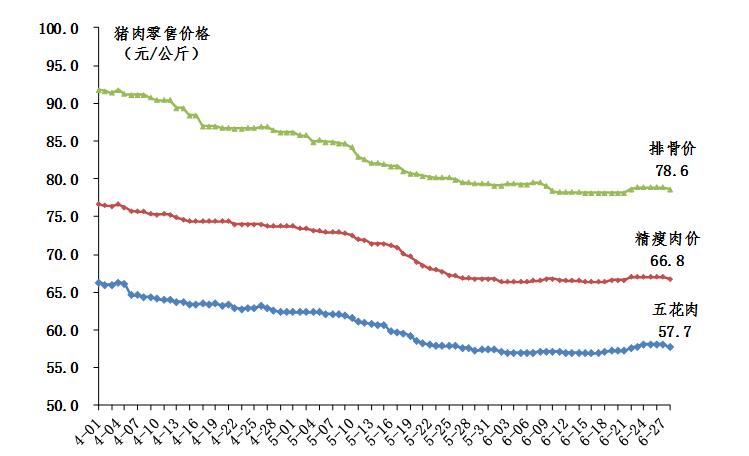

猪肉零售价整体下降,但月末已开始小幅上涨。本月排骨、精瘦肉、五花肉均价持续降至67.5元/公斤,环比下降5%,较上月下降3.3元/公斤,其中排骨、精瘦肉、五花肉分别降至78.7、66.6、57.3元/公斤,环比分别下降5%、4%、4%。月末猪价已开始反弹,三个监测品种均价上涨至66.9元/公斤,较上一周上涨0.4元/公斤,涨幅0.6%。

猪肉零售价格走势图

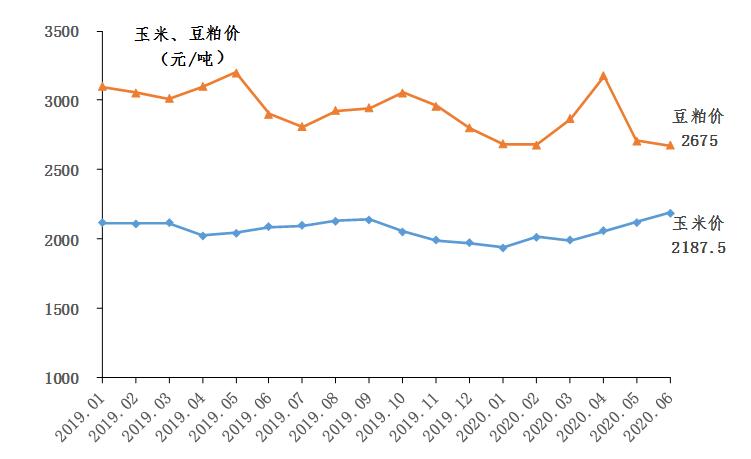

饲料主要原材料玉米价上涨,豆粕价格回落。6月市场豆粕供应充足,价格也逐渐回落接近2月水平,为2675元/吨,环比下降1%,同比下降8%。玉米价格继续上涨,上涨至2187.5元/吨,环比上涨3%,同比上涨5%,处于小幅上涨中,整体饲料价格小幅上涨,环比上涨3%。

玉米、豆粕价格走势图

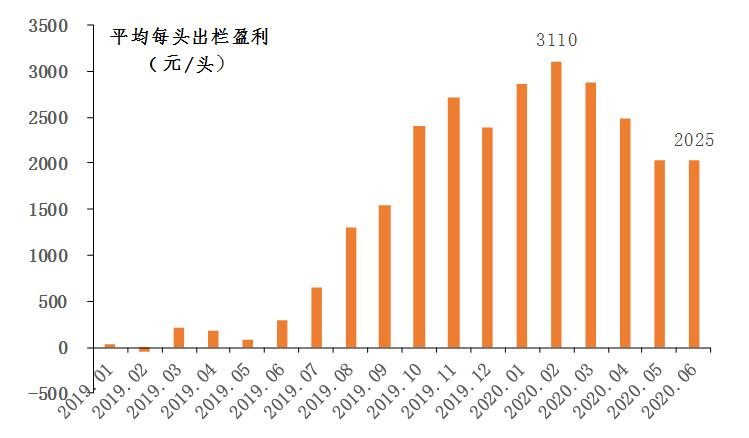

商品肉猪出栏头均盈利居高。养殖成本方面,6月养殖成本基本稳定,各养殖基地在15-20元/公斤不等,均价在16.2元/公斤,少部分基地因存栏低,均摊成本偏高,超过20元/公斤,但总成本低于头均产值,基地整体养殖出栏单公斤盈利超过15元,每头出栏肉猪盈利可观,监测点6月自繁自养基地出栏肉猪头均盈利为2025元,环比下降0.6%,但较去年6月增加接近2000元/头。

自繁自养基地平均每头商品肉猪出栏盈利走势图

四、研判:7月肉猪出栏价将有较大涨幅

供给方面,将可能面临供给偏紧状况:一方面,7月已进入夏至节气,天气炎热,猪群生长偏慢,猪只体重偏低,且外省猪贩子调运猪群进入省内将面临一定困难,死亡率较高,调运会受限;另外一方面,去年年底和今年年初仔猪整体出生量偏少,均较去年11月份下降4%以上,加上今年5月市场加速出栏,大猪存栏供应已偏紧,因此整体供应来看,预计7月猪肉供应将面临偏紧迹象。

需求方面,7月我省零售消费市场已经全面复工复产,餐饮消费已经基本恢复,市场整体猪肉消费需求基本平稳。

因此在需求保持稳定,供应偏紧的情况下,商品肉猪出栏价将会呈上涨趋势,预计7月将突破40元/公斤,整体7月出栏价将达到38元/公斤。